外贸又名国贸,顾名思义就是对外的国际贸易。做外贸其实就是做生意,只不过和传统的生意模式有所区别。想要做好国际贸易,你需要具备相应的知识,可以掌控整个外贸流程,这样才有机会越做越好。

外贸知识可以划分为六大块内容,分别是业务、单证、外贸基础、国内杂务、货运、外贸英语。

做外贸需要掌握的知识体系大致如下:

业务:分两个部分。第一部分是网络业务的开发,主要是介绍在网络上开发客户的一些方法;第二部分是展会和其他经验,主要介绍广交会上开发客户的经验和案例。

单证:分三个部分。第一部分是信用证相关,主要是介绍审证、信用证的不符点、信用证软条款等方面的知识;第二部分是单据,介绍提单和海上货运单据的流转程序;第三部分是单证方面的综合知识。

外贸基础:分三个部分。第一部分是外贸案例;第二部分是业务流程概述;第三部分是其他基础知识。

国内杂务:分五个部分。第一部分是价格(成本、利润)计算;第二部分是报关;第三部分是商检;第四部分是收汇核销;第五部分是退税。

货运:分两个部分。第一部分是实务相关资料整理,涉及电放等知识;第二部分是基础知识和货运流程,包含货代操作流程,集装箱整箱进出口业务流程,还有运费计算等知识。

外贸英语:做外贸和国外客户进行沟通的基础语言就是英语,所以想做外贸基本的英语表达肯定是要懂的。现在有很多在线翻译工具,但很多时候靠翻译软件得到的结果都是比较不准确的,尤其是外贸常用语中有很多专业名词以及缩略词,这些词汇翻译软件很多都无法识别。对于外贸英语,我们专门发布了一篇文章,涵盖了绝大部分外贸商务中的英文词汇及情景表达术语:做外贸需要了解的商务英语都在这里

业务篇第一部分:网络开发客户

如何通过网络辨别有价值的客户

网络交易成功率很低的很大一部分原因是网络的虚拟性;因此,如何辨别客人的价值很重要。

1. 你有没有按照客人提供的网站去了解过?或者有没有看客人的邮件后缀看是否有网站。

2. 客人的询盘是否很笼统?

3. 客人有否明确表明他所要寻找的产品?

4. 如果客人没有网站和详细的联系资料,请不要马上回复价格,请先问他6个问题:

(1) 他是否从事 xx 行业(针对各公司所处行业不同)?

(2) 从事该行业多久?

(3) 目标客户是什么?零售商,批发商?

(4) 年销售额是多少?

(5) 详细的公司名称/地址/电话/传真?

(6) 有没有公司网站?

5. 如果客人及时回复了,而且对于你的问题一一回复,说明还是很有诚意的,这个时候你就需要对他的公司和网站好好研究,从中发现其专业性,并且针对每个客人的特色与其聊,不要每份邮件公事公办,要具有亲和力。其实,和客人一旦用朋友一样温和、亲切的交流,双方的距离会拉近很多,如果长期这样的联系,可是客人没有落单,他会不好意思,会渐渐的考虑无论如何要落单给你,要帮助你。而这个时候你不要表示出需要他订单的迫切性,还是一如既往的和他交流,当然不断的突出自己产品的进步和更新。

主动开发客户与沟通交流技巧

1. SEO(搜索引擎优化)是让客户自己发现你,你也可以主动去发现客户,通过 GOOGLE 用一些关键词搜索,比如,液晶显示器,就用 LCD Monitor 等等搜索,这样可以找到很多国外公司网站。谷歌是外贸找客户的利器,尤其是对于喜欢自己开发客户的人来说,要善加利用。

2. 开始考虑如何过滤客户,对每个搜集到的客户信息进行研究、划分,方便后期跟踪开发效果。

3. 进行发盘,也就是发送开发信。开发信的内容不要和别人的雷同,尽量具有自己的特色,要有礼貌的问候。

4. 交流要真诚、热情,而且要感觉外向,摈弃中国人的内敛习惯。既然和老外合作,就要让自己慢慢的接近他们的思想和做法,这样和客人之间的关系会越来越好,成了朋友之后,什么事情都有可能发生。

如何判断有效需求

在外贸出口工作中,时常会出现这样的问题:客人要求我们寄样,等我们按照他的要求寄样后,就没有任何消息了。

出现这种问题,说明我们判断失误。甚至,很多刚开始参加工作的外贸人员不懂如何判断一个询盘的真假性。

首先,我们从他的询盘内容来看。如果对方的询盘符合以下某种情况,那么真实性是比较高的:

1) 要求你就某一种产品报价时,同时具体到数量、规格、包装、交货时间、提供相关证书等。

2) 提出你的公司网站或产品目录里没有的相近产品,询问你是否可以提供生产。同时,提供所需要的相近产品的款式、规格、颜色等其它方面的信息。

3) 直接提供你公司完全可以做的产品,并且附上图片,目标价格等详细产品说明资料。

最后,需要说明的一点。电子商务它的有效性表现在:它为双方的沟通提供方便;它不能够提供双方的真实性。所以,在这个缺乏诚信的时代,任何一笔贸易,是需要双方深层次的了解之后,才有可能发生。

很多时候客户没有音讯是因为我们的价格不合理,或者是我们的样品不是很好。所以做生意一定要对自己的产品很了解。包括自己的产品品质在市场上处在什么位置,自己的价格有多少竞争力,只有这样才能有的放矢,减少不必要的损失和抱怨。

如何处理国外客户寄样品的要求

看到很多的朋友,在跟海外客户接触的过程中,出现样品或者骗子等问题,在此,希望能和各位一起分享如何处理国外客户寄样品的要求。

国际贸易中这样的情况很正常。有些客人在未得到你的样品前,会经常催你寄样,等收到样品后会有很长一段时间不会理你,大致有以下几种情况:

1. 他不是最终用户,他要提供给他的客户,他也在等他的客户的回复。

2. 他在收到样品之后,感到不满意,比如质量,款式等等,这也会使他不再理你。

3. 此点是看你的样品属于哪一类,比如纺织品,可能有测试或成份检查等,电器则有相关的认证等,有这也需要一定的过程。

4. 此客仅是想收集样品,已经找到了更好的替代品或将您的样品放入他们的档案做收集资料并无其它意思,故会找借口来搪塞你,无任何希望。

5. 可能你的样品是比较满意的,但相关的交易条件令人不满意,有些客户不会说。因他要样品也不只你一家。总之,碰到这样的事,要有耐心,能有订单最好;若没有,也很正常。但你要努力去跟催客人的情况,以求得到最好的结果。如果本次不成功并不意味没有希望,经常保持与客户的联系和沟通,如果他是最终客户可能在今后的接触中会另外选择您。

对于一些小客/新客,我建议可向客人说明我们很乐意随时免费推荐最新潮的产品款式给他们,以吸引更多的客户和生意。但我们又面临负担大数目快递费用的困扰。如果客人愿意为我们分担快递费的话(例如提供到付账号),将是对我们工作极大的支持。这样我可以多推荐一些有新意的样品给客人。当然,为帮助客人节约快递费,我们推荐新东西给客人都会从实用性考虑,在寄出之前都会通知客人(照片给客人看),客人看过确定需要后才寄出。

具体处理方式:

1) 如果样品较少,价格低廉的话。可以同意免收样品费。然后,就跟客户说:由于我司真诚希望与贵司做成生意,所以愿意免费提供样品,但请客户谅解,由于报价已经很优惠,请其与我司共同承担一些负担,提供帐号,运费到付。如果客人是真心与你做生意的,一般情况下,他会谅解你,而不会跟你计较的。

2) 如果样品比较大,比较贵。可以跟客人说:由于太多客户来索要样品又一点音信都没有,我们领导一听到寄样品,就没有多大信心而不大愿意寄样品。所以,请客人谅解,先汇样品费过来,运费到付。如果没有帐号,就汇样品费连同运费。

3) 如果对第二种情况,客户提出只提供帐号,运费到付,即使样品较贵也要我们免费提供的话。我会建议他:先付样品费和运费,到有正式定单下的时候,再从定单金额中扣除原来的样品费。这样一说,真正有购买意向的客户是会接受的。

其实要求到付并不是一件坏事,我们愿意提供样品说明我们做生意的诚意,而对方承担样品运费另一个侧面也说明客人是否真正有做生意的诚意。向国外邮寄样品,如样品本身不是很昂贵的话,基本上大部分费用是花在邮寄费上。 因此,坚持邮费由客户支付,样品免费提供,这样,双方都承担一定的费用,对双方都有一个约束。如对方是真想做生意,一定会答应这个要求,若对方坚持费用全部有我方支付的话,就要考虑对方的诚意和信誉了。最好呢,在寄出样品时,先向快递公司打听打听大约要多少运费,先通知客人说我们将以到付的方式寄样品,费用约多少,这样让客人心里就有个底。也可以考虑各付一半吧。

寄送样品后如何与客户沟通

首先:在未寄样品前尽量与客户多接触联系,比如,再确认一下地址,寄出时给他传真邮递底单,跟踪该快递,邮件反馈 E-mail 给他,内容精筒,不为别的,只为了加深客户对我们的印象。

其次:尽可能多了解该公司的实力和业务范围,可通过其它客户去了解他,这样就不会无的放矢!同时也让该客户知道你在他的地盘上有你认识的朋友,加强感情!知已知彼,百战百胜!这样,如果以后与该客户如果做成生意后有什么风吹草动我们都知道并有所行动。

再次:经常与该客户联络,一有新产品就马上推荐给他,希望他能支持你的业务,你给他好价格,希望能下个试单,数量由他来定!如果他有新产品我们可以帮他开发!

如何从邮件堆里寻找客户

第一阶段:筛选询问信函

将询问信函分类,不要收信就回,我们可将信件依可能性分为几类。

a. 有称呼的询问信 — 这是比较仔细,有礼貌的客人,会一一打上收信人的称呼。

b. 有提起询问产品的信 — 至少他很明白的告诉你他对你的什么产品感兴趣。

c. 简单介绍他们公司背景的 — 表示他有心引起你的兴趣,愿意多让你知道他一点。

上述这类信函,发信的人比较用心,至少他会对你的回复有反应。可以列入回信的目标客户。

你还会碰到以下情形:

a. 没有称谓也没有提到产品名称,只是告诉你对你公司有兴趣的,多数是乱撒询问信的,你只是他碰撞到的其中之一而已。

b. 一开始就要你寄报价单和样品 — 这种人八成没做过生意,那有一开始就要样品的。

c. 任何不情的要求,如给邀请函,投资讯息,合作信息等等。

第一个阶段大约可以筛选出30%的潜在目标客户,其他的如果觉得弃之可惜,可以放在最后,当练习的目标吧。

第二阶段:回复询问信函

筛选出来的客人,不要马上依他的要求发报价单或目录给他,可以立即回复一封反询问信函,表示你已收到对方来信,但有些不明白的地方,有关产品、款式、才质、数量等需求的了解都可以问,甚至问他的市场,及公司的性质,告诉客人,这有助于你向他推荐你们的产品。回信时,如果知道客人的 first name,可以称呼对方的名字,或是 MR。姓,可以增加客户的回复率,制造多一点的机会与客人互动。

这个动作很重要,表示他们如果在第一阶段已经获得他们要的讯息,他就不会回你,如果他回了,那么你下一个报价的动作,成功率就会高一点。

第三阶段:报价

报价给有回复的客人,但在报价的阶段至少要对客人有 20% 的了解。包括客人是哪里的?买什么东西?批发商,还是零售商?如果他能告诉你他经常购买的量更好。报价时,请客人不管价格可否接受,都能回复给你,因为这有助于你明白你是否还有地方需要改进(这里要尽量委婉,不是谄媚),如果对方是要找工厂,你可以随报价单附上部分工厂的照片,自己有网页的可邀请客人浏览你的网站,让他更了解你们的产品与规模也是必要的。

第四阶段:客人接到报价单有回复并索取样品

可以衡量自己公司的规定,回复客人时尽量提到要样品费,或是可提供免费样品,但对方必须付运费,以了解客人的诚意度。通常能依这个程序走到第四阶段,那么客人的成功率就会很高。

网上与未见面或还没成交的客人交流,有些忌讳是必须要避免的。绝对不要跟客人以 MSN 或 ICQ 的方式交流,因为如果没见过面以这种方式交流,很容易造成不必要的表错情或轻率,导致客人流失。国内的贸易起步较晚,又正逢 E 时代的来 临,很多进入这个行业的年轻人,应用互联网非常得心应手,因此他们的交流方式已逐渐的 E 世代化,随意,随性,尽情挥洒感情,但是这在国际贸易的领域里,是完全不一样的。生意是现实的,是残酷的,容易来,容易去的资讯时代,仍旧需要用心去细细体会,得来不应纯属偶然,失去也不是必然。大家如果不能明白互联网只是一个工具,不是生意的全部。很容易在每次败阵下来的挫折感中失去自己。折刹了年轻的羽翼,是何等可惜的事。

怎么使无效的询价变为有用

做电子商务的朋友,大多都有这样的感慨:网上的客户为什么都只是询价,而很难与他们达成交易?

其实,很简单,到 GOOGLE 之类的搜索引擎上看一看,即使最冷门的商品也可以找到几百几千个生产商。互联网发展到今天,人们处处能感受到互联网给我们的生活,尤其是给商家带来的巨大便利。买家已经不用飞来飞去、东奔西走,利用搜索功能,利用门户网站,利用发信息等方式,就能很轻松地找到世界任何角落的成千上万的商家厂家。对你我而言,我们只是其中的千分之一、万分之一。

作为买家,他需要检视卖家是否诚信可靠、质量是否稳定、价格是否低廉、供货的能力是否可以满足要求、产品是否新颖等一切可以给他带来利润的要素。

因此,当你收到买家的询盘,不应认为客户仅仅为询价而简单应付几句,报完价了事。这样客户从你的答复中无法了解除你的报价之外的任何公司情况。如果你是正规的公司,你的报价肯定比小公司甚至假冒伪劣、骗子公司高的多。客户通过价格来比较,八辈子也找不到你。回复客户询价时,还应介绍企业的基本情况、产品质量控制情况、企业的供货能力、企业的创新能力等一切客户关心的问题,平时可以写一些这样的东西,到用时 COPY 一下,再根据具体情况稍加修改润色就可以了。

千万不要以为 EMAIL 一下就完事大吉,由于时差关系,老是 EMAIL 来 EMAIL 去, 有时会耽误很多时间。必要时应电话传真联系,及时跟进了解客户其他的需求。现在的电话费很贵,可以用 IP 电话。你也可以安装网络电话,就是机子贵点,话费每分钟 3 角左右,声音效果很好。跟客户进行电话联系之后,了解客户的询盘商品是否为同一商品。如果是同一商品,那你就可以展示你的谈判才华了。你可要记得把你公司的经济实力、产品质量、创新能力、商品性价比等介绍清楚。找出你们能互相接受的方案,只要可以给他带来利润,还怕他不做。

假如客户所需产品为相似产品,或目前无法找到相互妥协的方案,既不要轻易放弃,也不要一味迁就,没有利润,谁也不会做。但这些潜在客户很可能成为你的真正的客户。你可以定期把你的产品信息、优惠信息、新产品信息等客户关心的问题整理成图文并茂的企业宣传小简报发给客户。保持联系,邮件要尽可能简洁,必要时打个电话,节日时送上你的祝福,寄张具有中国特色的卡片。时间长了,你在客户心中就树立起良好的形象。那些看似无用的询价单很可能就是你的宝贵财富。做外贸不要急,要慢慢来。

通过网络找客户实例及建议

一、选择域名

选择外贸网站域名时尽量包含主要产品关键词。好记、形象,而且对搜索引擎优化也有促进作用。

二、制作网站

首先必须明确制作网站的目的,给谁看的?宣传什么?等等。如果做内贸,目标浏览客户应该是给国内的采购商、顾客、原料提供商等;如果做外贸,应该把目标锁定为国外客户。因此,如果做外贸的朋友用中文页面作为网站首页,效果会不理想;其次,网站首页尽量不要使用过多、太大的图片和FLASH,原因很简单:图片太多太大加载速度慢;FLASH没有装插件无法显示,而且搜索引擎目前无法抓取FLASH。最后,采用静态页面,并用翔实的内容充实网站,把不涉及商业机密的资料提供给浏览者,可以增加可信度。

三、推广

前面两点是基础,必须特别注意。网站制作完成,为了获得浏览者,我们可以借助于搜索引擎、行业网站以及 B2B 网站等等。

1、搜索引擎

据很多资料以及我与国外朋友交流得知,Goolge 是大家使用最频繁的工具,由于其公正、快速、高效,大家将它作为工作、生活的助手。因此,如果你的产品关键词在前几十名(前十名比较难,需要经过专业优化),你在潜在客户面前的曝光率将大大增加,随之而来的是商业机会。

2、B2B网站

把产品、公司资料、网站等等加入B2B 网站,有可能为网站带来访问量,最起码算是一条外链。推荐注册 www。ec21。com, www。made-in-china。com,www。exportbureau。com, www。allproducts。com等等。除了上述的免费B2B网站,还可以考虑加入付费的B2B网站,如阿里巴巴,根据自身发展需求决定。不过,总体来说,B2B的效果已经大不如前,入驻供应商太多,僧多粥少,竞争越来越大。建议大家,推广渠道尽量多样化,多处开花。

业务篇第二部分:展会及其他经验

不管是国内还是国外的展览会,它是我们企业开拓国际市场的主要途径之一。因为展会上买卖双方可以面对面的沟通,是真实性的交易场所。可是在现实中,我们很多企业的展位面前只有稀少的几个外商来参观;能够驻足洽谈的外商很少;商讨几句,外商摇头而离的现象普遍。为何?参展有一定的技巧。你应该在每次参展前问问自己这些问题。

1) 在开展前,是否发邀请给外商,告诉他们你的展位号,你的企业及产品的优势?

2) 你的展位布置是否能够吸引外商?

3) 你参展的产品是否具有个性,特色,还是雷同其他企业?

4) 你的业务人员的业务素质是否专业?

5) 你是否在当天邀约对我们产品有兴趣的客户,在某某酒店继续面对面的洽谈? 记住,谈业务一定要趁热打铁,对有兴趣的外商一定不能轻易错过。

6) 你是否应该亲自去看看那些门庭若市的参展企业?看看或问问他们成功的原因?

7) 你是否在展会结束后及时整理客户资料及洽谈记录,以求会后继续跟踪?

如果,你将上述问题一个个用心并身体力行地解决,我想下一次的展览会,你的收益应该可观。

出口企业的核心竞争力

如果企业没有自己的核心竞争力参与国际竞争,最终肯定会被市场淘汰。企业的核心竞争力来源于哪里呢?我想主要来源于企业产品的价格、产品的质量、从业人员,每个企业应该从这三个方面从长计议。

企业产品的价格可能是核心竞争力中表现力度最大的一个。因为,任何买家都希望价廉。这已经导致中国企业与企业之间竞相以低价竞争,出口市场竞争激烈的直接因素。现在的广交会几乎已经成为外商讨价还价的天堂。当然,价廉是生存之道的重要因素,在此不必多述。可是,一个企业如果仅仅以价廉来求生存,他肯定不会长久。因为价廉的产品质量肯定在某日会遭遇外商的拒收。请每个企业应该这样来考虑问题:我们的出厂价格于外商在他国销售的价格至少有10倍之差。我们应该在质量上做文章,以优质具有特色的产品来获取国际市场分额。因为优质有特色的 品,一旦找到买家,利润肯定可观。所以,我们有必要在我们研发上做文章,在设计上做文章,在引导潮流时尚上做文章,在个性特色上做文章等。

这样一来,我们就可以避免那些无休止的重复劣质制造,我们就可以提升自己的价值。同样,产品质量它也是外商第二次继续落单的重要因素。如果,你的第一次质量能够得到外商的接受或赞扬,那么回购的几率将大大提升。我想我不必在多阐述质量的重要性。提醒大家:没有质量,没有生命,这八个字始终要放在心中。

从业人员。可能很多人有深切的体会。因为,外贸出口中一直在流行一句:“客人是跟随业务人员在流动的。”这是很多企业主非常担心的一个问题,也是很多从业人员独立门户的资本。因为从业人员体现给外商的是:业务的专业水准,企业的形象与服务。可想而知,如果,一个从业人员他的业务素质有问题,他的经营业绩肯定平平。有时,我们应该在我们自己身上多做文章。还是一句简单的话:同样的事,交给不同的人,有完全不同的结果。当然,优秀人才是需要时间及实践来磨练的。

广交会经历参考

到这家公司上班不到一个月,老板说要到广交会参展,你也一起去,学一点经验。我想那感情好,有人带,上手快。没想到 4 月 8 号,老板说,你要准备一下,带一 个人一起去布展。我吓了一跳,问,让我负责,不会吧,我什么都不会啊。老板说, 大家都不会,这是我们第一次去广交会,没有人有经验,你去看看,别人怎么做, 你就怎么做。就这样,我带着一个妹妹飞去了。到了展馆看看,人都傻了,就那么 一个小空间,什么都没有,坐都只能坐地上。两个人先在地上坐了好一会,相视傻 笑。等缓过气来,赶紧去看别人布展。好言请别人出点子,问别人展具从什么地方 买的,多少钱,说实话,真的怕带的钱不经用。好在不少参展多次的老江湖给出了不少点子。

本不想做特装了,买几个架子来挂衣服就好了,可是那样的话,又怎么 看怎么像路边卖跳楼货的。狠狠心,临时请了一家装饰公司设计,那时候只能让他宰了,又怕多花钱老板会骂,因为价格和家里的有好几倍的差距。只好一省再省,做了最简单的一个背景,还花了好几千,打了好几个电话给老板让他决定,他说你看着办吧。实在舍不得白花花的银子就这样买了几块三合板。安排好特装的事,两个人连走路的力气都没有了。回到住宿地,澡也不洗了,看到床就一下栽下去了,第二天还要忙呢。

第一天晚栽到床上直到晚上十点多起来,一人泡了一碗泡面,冲个澡,讨论一下第 二天的计划,到一点多继续睡,早上被手机吵醒,老板派了一个同事来支援。匆匆洗漱一下,又将就了一碗方便面,节约啊,怕多花老板的钱,四月的广州,什么都像是金子做的,我都被自己感动了。 来到展馆,后援小分队已经到了,高兴的是那台手提电脑有人可以提了。特装的还没设计好,我们的展品货运公司来没寄来,三个人商量了一下,到站前路服装市场 看看,买了一些展具和两个模特,到移动公司办了张无线上网卡,第一交用那东东,向工作人员询问了很多细节,他都很耐心地解释。 那天我们耗了那个移动公司业务员不少时间,人家始终都没有不耐烦的意思。看来,广州也有好人。在火车站附近一家快餐店外带了三份快餐,比广交会的便宜太多了。虽说味道不咋的。出门在外,将就了。

回到展馆,刚好货运公司把我们的展品带来了。特装的还没来,又怕等下去来不及,第二天闭馆,下午六点前要弄好,只剩下四个多小时了,没法子,只好一边先将衣 服、裤子挂在衣架上,一边打电话催。终于在五点左右把特装公司的人盼来了,他们倒简单,几块木板一拼,公司 LOGO 一贴,再装上几盏射灯,拿钱来吧!跟旁边那些豪华特装比,还是很寒酸。三个人只好自好安慰了。离开展馆已经快七点了。吃了二天方便面,明天也不用早起了,三个人说慰劳慰劳自己吧,找家环境好点的去吃饭。跟的士司机商量让他带我们去一家好吃又不贵的地方,把他为难死了,他说这时候哪里都贵。好不容易,找到一家越南菜馆,司机说这里生意非常好,周末都要排队。 三个人也饿得没力气了,就决定试一试了。环境很不错,小姐服务也好,价钱跟会馆相比简直好太多了。只可惜口味不合,都浪费了。回到住宿地,回顾了一下二天来的经历,一个字,累,心里也知道,这还只是开始。好在第二天不用去馆里,可以好好睡一觉了。

4月15日那天一早,三个人早早就起床了,检查一下所有该带的东西,名片,订书 机,笔记本,计算器,笔等等小东东,虽说都不值钱,少一样可不成,最重要的,出入证要记得,三个人检查好,惴惴不安地出发了,谁知道等我们的是怎么样的一 种状况啊。路上买了面包牛奶,计程车全当餐车了。到了展馆门口,足足早了二十 分钟。看到门口已有几个老外来了,人一下子也兴奋起来了,我同事不会说英语,一直叫我先把名片递给他们,好让他们去看我们的展位,最终还是没提起胆子。终于盼来了开馆,匆匆奔向展位,打开射灯,摆好桌椅,将手提电脑摆上,装装样子。 我还从家里带来了一些陈皮,包装得很漂亮,用一个精致的盘子往桌上一放,感觉蛮像一回事的。

准备就绪,站在展位口翘首以待,心中一直在祈祷,买家买家快来啊!我那个男同事更激动,到周围展区转了一圈,跑回来,问,有没有人来啊,那边某某摊位已经很多人了。搞得我们也急起来,忙向隔壁摊位打听,人家说第一天人都不会很多的,有来也只是看个大概,不会跟你细谈的。心中稍稍好受一点。我和我 们同事妹妹很热情地跟所有路过的人问好,只要他脖子上挂个牌子,自己都觉得跟拉皮条似的。陆陆续续来了客人,不过都是中东的,非洲的。嫌我们的衣服贵。心中在骂娘,脸上还是很礼貌地解释,做工啊,布料啊。由于没有经验,价格没有标在样品上,客户问一件,我们就得查一件,又没有印刷产品目录,速度慢不说,还 让人觉得很不专业。

午餐时间,老板来了,询问了一下情况,也当起了帮手。他是比较专业的,总算稳住了场面。一个客户进来看了几件样衣,问了几个问题,放下 一张名片,说,晚上去我的宾馆找我,让你们报几件价。把我们几个给兴奋的。中午只能在展馆挨宰了。下午的情况跟上午差不多,老板有些失望,觉得采购商太少了。晚上陪老板去给约的客户报价,回到住宿地已经十二点多了,因为老板没来,另两个同事都没去睡。当得知老板还在应酬时,都大呼浪费时间,睡去也。

第一天的感觉:新鲜,兴奋。发现了不少问题。安慰自己,第一次来,没经验。明天但愿会更好。第二天比第一天更早到,因为老板在啊,比他晚到会挨骂的。一到馆里,马上将所有展品的价格写在样品卡上,再一个一个去电脑里查,会给人家笑死。第二天的客人真的比第一天多。一早就有来询价的。也有不少客户拿着自己的产品让我们报价。天啊,我们可什么都不懂啊,只好跟他们说,请等一下,我们的老板马上来,请他给您报价好吗?人家说,SORRY,我也很忙,要不他来了打我电话吧。好不容易把老板盼来了,却又没人拿东西来报价了。老板来了一会,又要赶中午的飞机回去,他肯定不愿意跟我们在那里摆摊的。还好,厂长要来了。盼来了救星,心里一下踏 实多了,每个客户来,我们跟他说话也有底气了,因为他问的问题厂长一般都能解决。也难为他了。第一天来看的客户有两个打电话来要我们去办事处报价。虽说没人,可能不去吗?有去才有可能签啊。除了厂长,我们三个都是只能跟人家讲这件多少钱,那件多少钱,跟人家要一张名片,书到用时方恨少,一点没错。那时暗下决心,回去后好好学,下次来一定要独立了。

后面的几天每天重复同样的生活,早起,赶车,微笑,换名片,有一顿没一顿地忙 着并快乐着。看着名片本的名片一天天地多起来,可是却没有一个要跟我们签的,心里急死了,好像对不起老板似的。人家说要样衣,屁颠屁颠地答应,急啊。回去有得累了,光样衣就有上百件,还不知有没有用。 最后一天,其实只有半天,客户却好像是约好了,接都来不及,只有我一个会英语,只能应付一个人,还好隔壁摊位的小杨热情,友情出场了几次。展馆的工作人员十一点就开始在收东西了,连水都没得喝了,椅子也没得坐了,只得快快收展品了,在我们收摊的过程中,起码还来了十几个客户,都只能先收下名片,回去再发邮件了。感觉展馆很没人情味,这不是赶人吗?收完,寄完,已经二点多了,人一放松,才发现连走路的力气都没有了。坐上的士,让它载我们去吃饭,居然走了几家都打烊了,什么地方啊?有生意不做。好不容易找一家餐馆,赶紧先让人家给杯水喝,嗓子都快着火了。吃完也不想走了,几个人就坐在人家餐馆里打瞌睡。直到人家服务员吃饭,我们才缓过神来,打道回府。 广交会是结束了,可是真正的工作才刚开始!

广交会心得分享

1. 一定要熟悉产品(其实这点我去参展前早已听过好多前辈的指教了,当时我不知道熟悉产品,到底熟悉到什么程度,当时就抱着我们产品简单,没什么大不了的态度去 attend the fair 了,谁知结果~~~,咳!痛矣,悔矣!)。熟悉产品,除了它的性 能,各款材质(之间的不同)外,还要熟悉包装及其尺寸大小。另一方面,在报价的时候,尺度要把握的准!以上所有的这些,自己一定要熟练,客户问到时,要快速回答对方,因为他们时间赶的紧,没时间在那等你!就这点,我想顺便提一句:所有的这些事情最好是亲历亲为,让客户感觉到你的专业,不要动不动就问老板(除非要真的得定最后价格了),成为一个翻译的工具。这也就是我要跳槽的原因了。平时老板不让我们知道价格,(也许是怕我们知道他赚多少吧),所以就从不让我们接触这方面,就连材积的计算等所有的东西都是他写给我们,然后我们再翻译给客户!这次因为这点我吃了大亏!当时在 FAIR 上,客户问 一个问题,我就转过去问老板,然后再翻译给客户,就这样重复的工作着,结果呢,一边被老板训(说你怎么什么都要问我啊,自己就一点都不懂吗?),一边匆忙的回复客户的问题。这样忙来忙去,一点收获都没有,至于客户,可想而知了。

2. 好点的客户他不会在 FAIR 上直接下单的,除非是你的老客户。好好的跟客户坐下来谈,赢得客户的信任!很有可能他就是你的潜在客户!这次倒是碰到了两个单子,只可惜是中东,北非的。他们在 FAIR 里转啊转,比啊比,最后被老板的 rock-bottom price 给拉住了,签了单子。虽然签了单子,可是我一点都不高兴,一是他们不是因为自己拉到的,而是因为老板的价格;二是因为他们的信誉太烂了,就是做起来,想必以后的麻烦也很多!在这个阶段(他们死劲杀价,我们谈半天)时间就这么一 分分的过去了,好些的客户就这么逛走了,自己手头上的客户不光少,而且烂!真的不知道该说些什么了。就全当自己的一种经历吧。

3. 辨别客户方面。年纪比较大的客户会好些的。年轻气盛,比较轻狂的老外,我们可要小心啊。去年 10 月份的 FAIR,我同事签到一个 10 个 40’的大单,是跟一个捷克小伙子签的,刚开始的时候同事高兴完了,样品我们免费的打了,也免费的寄了, 可最后呢,不说了吧。另一方面,年纪大些的老外,他们可是老江湖了,所以跟他做也不是很容易的,本身是工厂的话,就没的说了,如果是外贸公司的话,要小心, 他会用一些办法试探你的。不管怎么说,他们的信誉很好,好好的跟他们合作吧,如果有机会的话。

没摊位时做生意的技巧

广交会已经开幕了,据我所知,有不少朋友是没摊位来打游击的,他们也奢望着能像有摊位的企业一样,在广交会上掘到自己的一桶金,为什么他们没能参展呢,原因很多,一个主要方面是因为并不是每个企业都有资格参展,即使可以得到这样的机会,也并不是每个企业的老总都会舍得投入数以万计或是十几万元的开支来参加广交会,所以有些聪明的老板就会花上一点小钱,请几个外贸业务员来广交会上碰运气,他们的开支不算大,除了门票再就是酒店的费用了,花不了几个钱的,可是如果技巧得当,照样可以拉到新客户,最终做成大单子。

以下是我的一点经验,如果您是打游击的,你先要了解有关你的同类产品比如服装,五金,陶瓷具体有多少个摊位,您先要做到心中有数,广交会上人潮涌动,您先要认清方位,这就要您事先做好调查研究,还要知道各条路线图。请记得你到时主要应该转悠在与您公司生产的产品相类似的摊位边侦察。

其次,您要准备足够的名片,上面应该有公司网站,电子邮箱,您的名字,电话, 传真等联系方式。这样客户只要输入您的网址,就可以看到有关您公司的一切情况。当开展后,您就必须眼观六路,耳听八方,您特别要注意有去参观和您同行的一些大公司的摊位的外商的动向,您可以装着在看样品,顺便听一下他们的交易过程。您这时就要确认他是不是真正的这类产品的买家,这时就靠自己平时积累的知识去断定这位买家是不是真正的买家了,这时,您就像是一个007间谍,当这外商离开这家大公司的摊位后,您就可以尾随着他,跟了几步后,只要时机成熟,您可以大胆地走上前向他问好,外商一般都是有礼貌的,您可以向他介绍您的公司,顺便递上您公司的产品目录和您的名片,您可以同时和他说,我们可以为您提供同样的产品,但我们的质量和价格更有竞争力。我们的产品目录这里给您参考一下。然后 您可以非常有礼貌地向外商要他的名片,一般情况下,外商也会给您他的名片,这样,您就初步大功告成了。

另外有一点记得,如果遇到您认为是很有潜力的买家,您最好同时给他您的目录,外商在广交会上只要给他感兴趣产品的目录,再多目录他也会要的。您在广交会上如果不是在自己摊位上给外商目录,而是像街头发传单一样地给外商发目录,不要两分钟时间,您就会被展会保安或是工作人员给赶出来的,所以说,给外商送目录也是有技巧的,还有,目录最好不要太暴露,要给外商时,先拿出来做准备,一旦时机到了,就主动和外商交换名片,一般情况下是可以成功的。

一般,一天能顺利发放几十份目录就算不错了,如果让展会工作人员或是保安知道,您就会被驱逐出场甚至吊销证件的,所以这也是很危险的举动,但如果不这样做,就无法得到潜在的买家。如果您用心去找,一天找几百个潜在客户是没问题的,想当年在前几年我们自己没有摊位时,我也试过这种方法,效果非常好,我有一次在广交会上用这种方法交换了一千多位潜在买家的名片,后来广交会结束后回到公司和这些客户联系,在以后一年中成交了二十多位客户,总金额达一百多万美金,现在这些客户大部分还是我 们的固定客户,每隔一阵子就会下单,而且他们由于和我们做久了,非常信任我们公司,大部分都是全部预付货款。这就是广交会吸引人的地方,没摊位也能做成生意。相信自己,我是最棒的!

单证篇第一部分:信用证相关

信用证的审核(对来证的审核)

许多不符点单据的产生以及提交后被银行退回,大多是对收到的信用证事先检查不够造成的,往往使一些本来可以纠正的错误由于审核不及时没能加以及时地修改。因此,一般应在收到信用证的当天对照有关的合同认真地按下列各条仔细检查,这样可以及早发现错误采取相应的补救措施。收到信用证后检查和审核的要点:

(一). 检查信用证的付款保证是否有效

应注意有下列情况之一的,不是一项有效的付款保证或该项付款保证是存在缺陷问题的。

1. 信用证明确表明是可以撤消的;此信用证由于毋须通知受益人或未经受益人同意可以随时撤消或变更,应该说对受益人是没有付款保证的,对于此类信用证,一般不予接受;信用证中如没有表明该信用证是否可以撤消,按 upc500 的规定,应理解是不可以 撤消的;

2. 应该保兑的信用证未按要求由有关银行进行保兑;

3. 信用证未生效;

4. 有条件的生效的信用证;如:“待获得进口许可证后才能生效”。

5. 信用证密押不符;

6. 信用证简电或预先通知;

7. 由开证人直接寄送的信用证;

8. 由开证人提供的开立信用证申请书;

(二). 检查信用证的付款时间是否与有关合同规定相一致

应特别注意下列情况。

1. 信用证中规定有关款项须在向银行交单后若干天内或见票后若干天内付款等情况。对此,应检查此类付款时间是否符合合同规定或贵司的要求。

2. 信用证在国外到期。规定信用证国外到期,有关单据必须寄送国外,由于我们无法掌握单据到达国外银行所需的时间且容易延误或丢失,有一定的风险。通常我们要求在国内交单\付款。在来不及修改的情况下,必须应提前一个邮程(邮程的长短应根据地区远近而定)以最快方式寄送。

3. 如信用证中的装期和效期是同一天即通常所称的“双到期”,在实际业务操作中,应将装期提前一定的时间(一般在效期前10天),以便有合理的时间来制单结汇。

(三). 检查信用证受益人和开证人的名称和地址是否完整和准确

受益人应特别注意信用证上的受益人名称和地址应与其印就好的文件上的名称和地址内容相一致。买方的公司名称和地址写法是不是也完全正确?在填写发货票时照抄信用证上写错了的买方公司名号和地址是有可能的,如果受益人的名称不正确,将会给今后的收汇带来不便。

(四). 检查装期的有关规定是否符合要求

逾信用证规定装期的运输单据将构成不符点,银行有权不付款。

检查信用证规定的装期应注意以下几点:

1. 能否信用证规定的装期内备妥有关货物并按期出运;如来证收到时装期太近,无法按期装运,应及时与客户联系修改。

2. 实际装期与交单期时间相距时间太短;

3. 信用证中规定了分批出运的时间和数量,应注意能否办到;否则,任何一批未按 期出运,以后各期即告失效;

(五). 检查能否在信用证规定的交单期交单

如来证中规定向银行交单的日期不得迟于提单日期后若干天,如果过了限期或单据 不齐有错漏,银行有权不付款。

交单期通常按下列原则处理:1. 信用证有规定的,应按信用证规定的交单期向银行交单; 2. 信用证没有规定的,向银行交单的日期不得迟于提单日期后21天;应充分考虑办理下列事宜对交单期的影响:

1. 生产及包装所需的时间。

2. 内陆运输或集港运输所需时间。

3. 进行必要的检验如法定商检或客检所需的时间。

4. 申领出口许可证/FA 产地证所需的时间(如果需要)。

5. 报关查验所需的时间。

6. 船期安排情况。

7. 到商会和/ 或领事馆办理认证或出具有关证明所需的时间(如果需要)。

8. 申领检验证明书如 SGS 验货报告/OMIC LETTER 或其他验货报告如客检证等所需 的时间。

9. 制造、整理、审核信用证规定的文件所需的时间。

10. 单据送交银行所需的时间包括单据送交银行后经审核发现有误退回更正的时间。

(六). 检查信用证内容是否完整

如果信用证是以电传或电报拍发给了通知行即“电讯送达”,那么应核实电文内容是否完整,如果电文无另外注明,并写明是根据国际商会丛刊第 500 号即<<跟单信用 证统一惯例解释通则》,那么,该电文是可以被当作有效信用证执行。

(七). 检查信用证的通知方式是否安全、可靠

信用证一般是通过受益人所在国家或地区的通知/保兑行通知给受益人的。这种方式 的信用证通知比较安全,因为根据国际商会丛刊第 500 号<<跟单信用证统一惯例解 释通则》的有关规定,通知行应对所通知的信用证的真实性负责;如果不是这样寄交的,遇到下列情况之一的应特别注意: 1. 信用证是直接从海外寄给您单位的,那么您单位应该小心查明它的来历。 2. 信用证是从本地某个地址寄出,要求您单位把货运单据寄往海外,而您单位并不了解他们指定的那家银行。 对于上述情况,应该首先通过银行调查核实。

(八). 检查信用证的金额、币制是否符合合同规定

主要检查内容有:

1. 信用证金额是否正确。

2. 信用证的金额应该与事先协商的相一致。

3. 信用证中的单价与总值要准确,大小写并用内容要一致。

4. 如数量上可以有一定幅度的伸缩,那么,信用证也应相应规定在支付金额时允许 有一定幅度。

5. 如果在金额前使用了“大约”一词,其意思是允许金额有10%的伸缩。

6. 检查币制是否正确。如合同中规定的币制是“英镑”,而信用证中使用的是“美元”。

(九). 检查信用证的数量是否与合同规定相一致

应注意以下几点:

1. 除非信用证规定数量不得有增减,那么,在付款金额不超过信用证金额的情况下,货物数量可以容许有5%的增减。

2. 特别注意的是以上提到的货物数量可以有 5%增减的规定一般适用于大宗货物,对 于以包装单位或以个体为计算单位的货物不适用。如:S 100% COTTON SHIRTS (5000 件全棉衬衫)由于数量单位是“件”,实际交货时 只能是5000件,而不能有 5%的增减。

(十). 检查价格条款是否符合合同规定

不同的价格条款涉及到具体的费用如运费、保险费由谁分担。 如:合同中规定是:FOB SHANGHAI AT USD

根据此价格条款有关的运费和保险 费由买方即开证人承担;如果信用证中的价格条款没有按合同的规定作上述表示,而是做了如下规定:CIF NEW YORK AT USD 对此条款如不及时修改,那么受益人将承担有关的运费和保险费。

(十一). 检查货物是否允许分批出运

除信用证另有规定外,货物是允许分批付运的。特别注意:如信用证中规定了每一批货物出运的确切时间,则必须按此照办,如不 能办到,必须修改。

(十二). 检查货物是否允许转运

除信用证另有规定外,货物是允许转运的。

(十三). 检查有关的费用条款

主要内容有:

1. 信用证中规定的有关费用如运费或检验费等应事先协商一致,否则,对于额外的费用原则上不应承担;

2. 银行费用如事先未商定,应以双方共同承担为宜;

(十四). 检查信用证规定的文件能否提供或及时提供

主要有:

1. 一些需要认证的单据特别是使馆认证等能否及时办理和提供。

2. 由其他机构或部门出具的有关文件如出口许可证、运费收据、检验证明等能否提供或及时提供。

3. 信用证中指定船龄、船籍、船公司或不准在某港口转船等条款能否办到等。

(十五). 检查信用证中有无陷阱条款

应特别注意下列信用证条款是有很大陷阱的条款,具有很大的风险:

1. 1/3 正本提单直接寄送客人的条款。 如果接受此条款,将随时面临货、款两空的危险。

2. 将客检证作为议付文件的条款。接受此条款,受益人正常处理信用证业务的主动权很大程度上掌握在对方手里,影响安全收汇。

(十六). 检查信用证中有无矛盾之处

如:明明是空运,却要求提供海运提单;

明明价格条款是 FOB,保险应由买方办理,而信用证中却要求提供保险单。

(十七). 检查有关信用证是否受国际商会丛刊第 500 号 <<跟单信用证统一惯例解释 通则》的约束

明确信用证受国际商会丛刊第 500 号<<跟单信用证统一惯例解释通 则》的约束可以使我们在具体处理信用证业务中,对于信用证的有关规定有一个公认 的解释和理解。避免因对某一规定的不同理解产生的争议。

(十八). 疑问查询

对某一问题有疑问,可以向通知行或付款行查询,得到他们的帮助。

单证审核指南(对已缮制的单证的审核)

单证的审核是对已经缮制,备妥的单据对照信用证(在信用证付款情况下)或合同 (非信用证付款方式)的有关内容进行单单,单证的及时地检查和核对,发现问题,及时更正,达到安全收汇的目的。

一、单证审核的基本方法

纵向审核法:是指以信用证或合同(在非信用证付款条件下)为基础对规定的各项单据进行一一审核,要求有关单据的内容严格符合信用证的规定,做到“单,证相符“。

横向审核法:在纵向审核的基础上,以商业发票为中心审核其他规定的单据,使有关的内容相互一致,做到“单,单相符”。

二、单证审核的重点

(一) 综合审核的要点:检查规定的单证是否齐全包括所需单证的份数。检查所提供的文件名称和类型是否符合要求。有些单证是否按规定进行了认证。单证之间的货物描述、数量、金额、重量、体积、运输标志等是否一致。单证出具或提交的日期是否符合要求。

(二) 分类审核的要点:

1. 汇票

汇票的付款人名称、地址是否正确;

汇票上金额的大、小写必须一致;付款期限要符合信用证或合同(非信用证付款条件下)规定;检查汇票金额是否超出信用证金额,如有信用证金额前有“大约”一词可按10%的增减幅度掌握;出票人、受款人、付款人都必须符合信用证或合同(非信用证付款条件下)的规定;币制名称应信用证和发票上的相一致。出票条款是否正确如出票所根据的信用证或合同号码是否正确。是否按需要进行了背书。

汇票是否由出票人进行了签字。汇票份数是否正确如“只此一张”或“汇票一式二份有第一汇票和第二汇票”。

2. 商业发票

抬头人必须符合信用证规定;签发人必须是受益人;商品的描述必须完全符合信用证的要求;商品的数量必须符合信用证的规定;单价和价格条件必须符合信用证的规定;提交的正副本份数必须符合信用证的要求;信用证要求表明和证明的内容不得遗漏。发票的金额不得超出信用证的金额,如数量、金额均有“大约”,可按 10%的增减幅度掌握。

3. 保险单据

保险单据必须由保险公司或其代理出具;投保加成必须符合信用证的规定;保险险别必须符合信用证的规定并且无遗漏;保险单据的类型应与信用证的要求相一致,除非信用证另有规定,保险经纪人出具的暂保单银行不予接受;保险单据的正副本份数应齐全,如保险单据注明出具一式多份正本,除非信用证另有规定,所有正本都必须提交。

保险单据上的币制应与信用证上的币制相一致;包装件数、唛头等必须与发票和其他单据相一致;运输工具、起运地及目的地,都必须与信用证及其他单据相一致;如转运,保险期限必须包括全程运输;除非信用证另有规定,保险单的签发日期不得迟于运输单据的签发日期;除信用证另有规定,保险单据一般应作成可转让的形式,以受益人为投保人,由投保人背书。

4. 运输单据

运输单据的类型须符合信用证的规定;起运地、转运地、目的地须符合信用证的规定;装运日期/出单日期须符合信用证的规定;收货人和被通知人须符合信用证的规定;商品名称可使用货物的统称。但不得与发票上货物说明的写法相抵触;运费预付或运费到付须正确表明;

正副本份数应符合信用证的要求;

运输单据上不应有不良批注;

包装件数须与其他单据相一致;

唛头须与其他单据相一致;全套正本都须盖妥承运人的印章及签发日期章;应加背书的运输单据,须加背书。

5. 其他单据

如装箱单、重量单、产地证书、商检证书等,均须先与信用证的条款进行核对,再与其他有关单据核对,求得单、证一致,单单一致。

三、常见差错

汇票大、小写金额打错;

汇票的付款人名称、地址打错;

发票的抬头人打错;有关单据如汇票/发票/保险单等的币制名称不一致或不符合信用证的规定;发票上的货物描述不符合信用证的规定;

多装或短装;

有关单据的类型不符合信用证要求;单单之间商品名称/数量/件数/唛头/毛净重等不一致;应提交的单据提交不全或份数不足;未按信用证要求对有关单据如发票/产地证等进行认证;

漏签字或盖章;

汇票/运输提单/保险单据上未按要求进行背书;

逾期装运;

逾期交单。

四、有问题单据的具体处理

对有问题的单据必须进行及时更正和修正。否则,将影响安全收汇。在规定的效期和交单期内,将有问题的单据全部改妥。有些单据由于种种原因不能按期更改或无法修改,可以向银行出具一份保函(通常 称为担保书),保函中交单人要求银行向开证行寄单并承诺如果买方不接受单据或不付款,银行有权收回已偿付给交单人的款项。对此银行方面可能会接受。不过最好不要这样做。因为出具保函后,收不到货款的风险依然存在。同时要承担由此产生的其他费用。交单人向银行出具保函一般应事先与客户联系并取得客人接受不符单据的确认文件。

请银行向开证行拍发要求接受不符点并予付款的电传(俗称“打不符电”)。有关银行在收到开证银行的确认接受不符单据的电传后再行寄送有关单据,收汇一般有保证,此种方式可以避免未经同意盲目寄单情况的发生。但要求开证行确认需要一定的时间同时要冒开证行不确认的风险并要承担有关的电传费用。改以托收方式。由于单据中存在不符点,原先信用证项下的银行信用已经变为商业 信用,如果客人信用较好且急需有关文件提取货物,为减少一些中间环节可采用托收方式。上述各项措施主要是从有效控制货物所有权的前提下,以积极,稳妥的方式处理不符合有关规定的单据,避免货款两空情况的发生。因为只要掌握了代表物权的运输 单据,买方就不能提取货物的。如果买方仍然需要这批货物,那么买方也会接受有不符点的单据的。这里必须切记的是,不符单据是有很大风险的,对不符单据的接受与否完全取决于买方。

信用证常见不符点

一. 信用证过期;

二. 信用证装运日期过期;

三. 受益人交单过期;

四. 运输单据不洁净;

五. 运输单据类别不可接受;

六. 没有”货物已装船”证明或注明”货装舱面”;

七. 运费由受益人承担,但运输单据上没有”运费付讫”字样;

八. 启运港、目的港或转运港与信用证的规定不符;

九. 汇票上面付款人的名称、地址等不符;

十. 汇票上面的出票日期不明;

十一. 货物短装或超装;

十二. 发票上面的货物描述与信用证不符;

十三. 发票的抬头人的名称、地址等与信用证不符;

十四. 保险金额不足,保险比例与信用证不符;

十五. 保险单据的签发日期迟于运输单据的签发日期(不合理);

十六. 投保的险种与信用证不符;

十七. 各种单据的类别与信用证不符;

十八. 各种单据中的币别不一致;

十九. 汇票、发票或保险单据金额的大小写不一致;

二十. 汇票、运输单据和保险单据的背书错误或应有但没有背书;

二十一. 单据没有必要签字或有效印章;

二十二. 单据的份数与信用证不一致;

二十三. 各种单据上面的”Shipping Mark”不一致;

二十四. 各种单据上面的货物的数量和重量描述不一致。

常见的错误出单日期

汇票日期早于发票日期

汇票日期早于提单日期

发票日期晚于交单日

保单日期晚于提单日期

箱单日期早于发票日期

产地证日期晚于提单日期

检验证书日期晚于提单日期

出口许可证日期晚于提单日期

受益人证明或声明日期早于提单日期

信用证软条款:出口商的陷阱

在国际贸易支付方式中,跟单信用证使用最为广泛,也一直被视为相当保险的一种交易方式。因此,尽管我国出口贸易也接受国际上普遍应用的多种支付方式,但主要的收汇方式仍然是跟单信用证。为此,我们应对跟单信用证的条款,尤其是软条款深加研究,这样有利于工作操作和安全收汇。

一. 货物检验证明或货运收据由进口商或开证人授权的人出具和签署,其印鉴 应由开证行证实方可议付的条款等等。这些条款对受益人来说极为不利,因为进口商或进口商授权人如果不来履行就 不能出具检验证书或货运收据,这必然影响货物出运。但是,即使进口商检验并出 具了证书或货运收据,如果未经开证行证实,也会造成单证不符。1999 年 1 月,某 三资企业将制好的一套单据交来交通银行汕头分行议付,经银行审核,发现其检验证书未按信用证条款要求的经开证行证实。企业得知后,希望把证书再寄给国外进口商,请其要求向开证行证实,但由于往返时间长,如果寄去后再寄回来又会影响交单时间,所以,只好以单证不符寄往国外开证行。由于该客户是老客户,又是资信较好的客商,所以,最后还是把货款收回来了,但是开证行已扣除了 50 美元的单证不符费和30元的电报费。

二. 检验证由进口商出具和签署并由受益人会签。同时,其印鉴应与通知行持 有的记录相符。这种条款对受益人很不利,因为主动权已掌握在对方手里。同时,不仅影响了议付时间,造成了单证不符,而且还影响了银行与企业间的关系。因此,受益人应洽进口商通过开证行来函或来电修改或删除,以便受益人操作和安全及时收汇。

三. 检验证由某某出具并签署,他们的印鉴必须由通知行证实。这个条款对受益人来说也是不利的,而且开证行并没有将印鉴资料寄给通知行,致使通知行无法证实。另外根据 ucp500 号规定,通知行应遵守合理谨慎的原则,检查其所通知信用证的表面证实性,以保护受益人的权益,因而没有义务审核某某进口商的印鉴。

四. 票据应出具在有受益人名称的信函笺上,注明全称和地址。对于这一条款,有不同的理解。有人认为,发票出具在有受益人名称的信笺上,打上其地址就可以。但也有人认为,即是在受益人的信笺上出具发票,其发票上也 要打上受益人名称的全称和地址,不能只打上地址。最近有一家企业按照第一种意见制作单据,即只打上地址,结果国外开证行提出不符。笔者认为,这个条款仍不明确,应向国外开证行询问澄清以便正确制作单据。

五. 货运收据由进口商或进口商授权的人出具并签署,其印鉴必须与开证行的档案记录相符。对于这些条款,受益人不能把握其印鉴是否相符,因此,出口商应洽开证人通 过开证行来函或来电报修改或删除,以便安全及时收汇。

六. 由进口商授权人出具并手签的货运收据。其印鉴必须符合信用证开证行的票据中心的记录。对于这个条款,受益人不能把握其印鉴是否符合。因此,应洽改。

七. 由进口商授权人出具并签署的货运收据,其印鉴必须符合开证行持有的记录。对于这个条款,受益人同样不能把握货运收据上的签字和图章与开证行持有的记录相符。因此,应洽额修改。这都是一些非正常性条款,也是出口商所不应接受的。众所周知,由于开证人或开证申请人授权人签发检验证这一条款不仅违反了有关进出口商品检验需由一个独立贸易关系人之外的第三者、一个有资格、有权威性的检验专业机构来执行的惯例,而且也违背了跟单信用证统一惯例 500 号第四条规定:“在信用证业务中,各有 关当事人处理的是单据,而不是与单据有关的货物服务或其他行为。”根据惯例,银 行不介入买卖或不参与交易,上述条款,开证人授权的代表签字须经本行(开证行) 或通知行证实等,意味着银行参与了交易,违背了国际贸易惯例。因此,这种条款,明显是开证申请人与开证行串通一气,坑害出口商的。假设企业所交货物与合同规定完全一致,开证申请人授权的代表也出具了检验证,只要开证申请人勾结银行,指示银行否认该代表是经该行同意的,那么,企业就不能从银行获得货款。为此,为了出口商本身的权益,应加强对信用证条款,尤其是软条款的审核,以便及早发现问题,及时洽进口商通过开证行来函或来电报修改或删除,为顺利出运货物和安全及时收汇铺平道路。

实践中常见的软条款

信用证暂时不生效,何时生效由银行另行通知。信用证规定必须由申请人或其指定的签字人验货并签署质量检验合格证书,才能付 款或生效。信用证对银行的付款、承兑行为规定了若干前提条件,如货物清关后才支付、收到 其他银行的款项才支付等。有关运输事项如船名、装船日期、装卸港等须以申请人修改后的通知为准。信用证前后条款互相矛盾,受益人无论如何也作不到单单一致。但是,尽管具有上述条款的信用证,并不必然就是软条款信用证,如最高人民法院最近公布的一案例〔法公布(2001)第 2 号〕中,信用证规定:“由申请人发出之货 品收据,申请人之签字必须与开证银行持有之签字式样相符。”两审法院都并不认为 该条款属于软条款,而认定受益人提交的单据的签字因与银行持有的签字式样不符构成单证不符。实践中,由于各当事人之间的交易习惯和经常性做法不一,有些要求对于其他当事 人而言,属于软条款,对于另一当事人就不是软条款而是正常做法所要求的条款。因此,判断何谓软条款,尚需要结合当事人的交易习惯和做法予以判断,而不能简单地下结论。前面提及的一些主要的软条款现象,也只是作为一种判断之参考。总之,对于何谓软条款,是需要根据个案而具体问题具体分析。

单证篇第二部分:单据

提单知识

根据跟单信用证统一惯例(UCP500)有关规定(Aet。23)及银行审单标准,单式海运或港对港提单的正确缮制有如下要求:

一. 整套正本提单注有张数。是否按信用证条款交呈。

二. 提单正面是否打明承运人(CARRIER)的全名及“承运人(CARRIER)”一词以表明其身份。

三. 如提单正面已作如上表示,在承运人自己签署提单时,签署处毋须再打明承运人一词及其全名。举例:如提单正面已打明(或印明)承运人全名为 XYZ LINE 及“CARRIER”一词以示明其身份,在提单签署处(一般在提单的右下角)经由 XYZ LINE 及其负责人签章即可。如提单正面未作如(二)表示;且由运输行 (FORWARDER)签署提单时,则在签署处必须打明签署人的身份。如:ABC FORWARDING CO as agents for XYZ LINE, the carrier 或 ABC FORWARDING Co on behalf of XYZ LINE the carrier。如提单正面已作如(二)表示,但由运输行 (FORWARDER)签署提单时,则在签署处必须打明签署人的身份,如 ABC FORWARDING CO as agents for the carrier 或 as agents for/on behalf of the carrier。

四. 提单有印就“已装船”(“Shipped in apparent good order and condition on board。。。”)字样的,毋须加“装船批注”(“On board notation”);也有印就“收妥待 运”(“Received in apparent good order and condition for shipment。。。”)字样的则必须再 加“装船批注”并加上装船日期。

五. 提单印有“intended vessel”、“intended port of loading”、“intended port of discharge”及/或其他“intended。。。”等不肯定的描述字样者,则必须加注“装船批注”, 其中须把实际装货的船名,装货港口,卸货港口等项目打明,即使和预期(intended) 的船名和装卸港口并无变动,也需重复打出。

六. 单式海运即港对港(装货港到卸货港)运输方式下,只须在装货港(Port of Loading),海轮名(Ocean vessel),及卸货港(Port of Discharge)三栏内正确填写;如在中途转船(Transshipment),转船港(Port of tcano shipment)的港名,不能打在卸货港(Port of discharge)栏内。需要时,只可在提单的货物栏空间打明“在××(转船港)转船”“with transshipment at ××”。

七. “港口”(Port)和“地点”(place)是不同的概念。有些提单印有“收货地点”(place of receipt/taking in charge)和“交货地点/最后目的地”(place of delivery/final destination) 等栏目,供提单用作“多式联运”(mulli-madal transport)或“联合运输”(combined transport)运输单据时用。单式海运时不能填注。否则会引起对运输方式究竟是单式海运抑或多式联运的误解。

八. 提单上印有“前期运输由”(precarriage by)栏也为“多式联运”方式所专用,不能作为转船提单时打明第一程海轮名称的栏目。只有作多式联运运输单据时,方在 该栏内注明“铁路”、“卡车”、“空运”或“江河”(Rail、truck、air、river)等运输方式。

九. 提单的“收货人”栏(consigned to 或 consignee)须按信用证要求说明。例如,信用证规定提单作成“made out to order”,则打“order”一字;“made out to order of the applicant(申请开证人)”,则打“order of ××××(applicant 全名)”;“made out to order of the issuing bank”,则打“order of ××××Bank(开证行全名)”。如信用证规定提 单直接作成买主(即申请人)或开证行的抬头,则不可再加“order of”两字。

十. 提单不能有“不洁净”批注(unclean clause),即对所承载的该批货物及其包装情况有缺陷现象的批注。

十一. 除非信用证许可,提单不能注有“subject charter party”即租船契约提单。

十二. 关于转船,《跟单信用证统一惯例》(UCP500)的第 23 条 b,c 两款是这样规定的:

1. 如信用证允许转船——指装货港和卸货港之间发生转船,同一份提单包括了整个航程;

2. 如信用证禁止转船,同一份提单包括整个航程,装货港和卸货港之间并不发生转船;

3. 如信用证禁止转船,货由集装箱、拖船、母子船载运,即使提单注明将有转船,也不作不符,但须由同一份提单包括整个航程。

十三. 提单上关于货物的描述不得与商业发票上的货物描述有所不一致。如提单上货物用统称表示时,该统称须与信用证中货物描述并无不一致,且与其他单据 有共通连结(Link)特征,例如唛头等。

十四. 提单上通知人(Notify Party)须注有符合信用证规定的名称和地址、电讯号 码等。

十五. 提单上有关运费的批注须符合信用证的规定和 UCP500 第 33 条的规定。

十六. 提单上的任何涂改、更正须加具提单签发者的签章。

十七. 提单必须由受益人及装货人(Shipper)背书。

海上货物运输单证的流转程序

货物由发货人托运开始至收货人提取货物为止,几种主要海运单证及其流转程序如下:

1. 装船单证(由托运人办理)。托运人填制托运联单(包括托运单、装货单、收货单等)后,向承运人的代理人办理托运,代理人接受承运后,将承运的船名填入联单内,留存托运单,其它联退还托运人,托运人凭以到海关办理出口报关手续;海关同意放行后,即在装货单上盖放行章,托运人凭以向港口仓库发货或直接装船;然后将装、收货单送交理货公司,船舶抵港后,凭此理货装船,每票货物都装上船后,大副留存装货单,签署收货单;理货公司将收货单退还托运人,托运人凭收货单向代理人换取提单,托运人凭提单 等到银行办理结汇,并将提单寄交收货人。

承运人办理的装船单证:承运人的代理人依据托运单填制装货清单和载货清单,根据承运人的要求,依据装货清单编制货物积载图,船舶抵港后,送大副审核签字后,船方留存一份,提供给代理人若干份,转寄承运人的卸货港代理人;编制分舱单;代理人根据装船实际情况,修编载货清单,经大副签字后,向海关办理船舶离境手续;依据载货清单填制运费清单,寄往承运人的卸货港代理人和船公司。

2. 卸船单证(由收货人办理)。收货人收到正本提单后,向承运人的代理人换取提货单;代理人签发提货单后,须保持正本提单、舱单和提货单内容相一致;收货人凭提货单向海关办理放行手续后,再到港口仓库或船边提取货物;货物提清后,提货单留存港口仓库备查;收货人实收货物少于提单或发生残损时,须索取货物溢短单或货物残损单,并凭以通过代理人向承运人索赔。

承运人办理的卸船单证:承运人的代理收到舱单、货物积载图、分舱单后向海关办理船舶载货入境手续,并向收货人发出到货通知书,同时将上述单证分送港口、理货等单位;船舶抵港后,理货公司凭舱单理货,凭货物积载图指导卸货,当货物发生溢短或原残时,编制货 物溢短单或货物残损单,经大副签认后,提供有关单位。

3. 装、卸船货运单证的流转程序。

托运人向代理公司办理货物托运手续:代理公司同意承运后,签发装货单(S/O),并要求托运人将货物送至指定的装船地点;

托运人持代理公司签发的装货单和二联(收货单)送海关办理出口报关手续。然后,装货单和收货单送交理货公司;

代理公司根据 S/O 留底编制装货清单(L/L)送船舶;

船上大副根据 L/L 编制货物配载图(C/P)交代理公司分送理货、装卸公司等按计 划装船;

托运人将货物送码头仓库,期间商检和海关到港口检验、验关;货物装船后,理货组长将 S/O 和收货单(M/R)交大副核对无误后,留下 S/O ,签 发收货单;

理货组长将大副签发的 M/R 交托运人;

托运人持 M/R 到代理公司处支付运费(在预付运费情况下)提取提单(B/L);代理公司审核无误后,留下 M/R,签发 B/L 给托运人;

托运人持 B/L 到议付银行结汇,议付银行将 B/L 邮寄开证银行。代理公司编制出口载货清单(M/F),向海关办理船舶出口手续,并将 M/F 交船随带;代理公司根据 B/L 副本编制出口载货运费清单(F/M),连同 B/L 副本送交船公司,并邮寄或交船带交卸货港的代理公司;卸货港的代理公司接到船舶抵港电报后,通知收货人船舶到港日期;收货人到银行付清货款,取回B/L;卸货港代理公司根据装货港代理公司寄来的货运单证,编制进口载货清单等卸货单据,约定装卸公司,联系泊位,做好卸货准备工作;卸货港代理公司办理船舶进口报关手续;收货人向卸货港代理公司付清应付费用后,以正本提单换取提货单(D/O);收货人持 D/O 送海关办理进口报关手续;

收货人持 D/O 到码头仓库提取货物。

单证篇第三部分:单证综合知识

1、银行是否接受出具日期早于信用证出具日期的单据,如果接受,前提条件是什么?

可以。信用证没有禁止接受出具日期早于信用证出具日期的单据。

2、什么时候银行才认为,运输单据上所包括的“clean on board”的条件已经满足?

一是没有不清洁批注,二是,对于装船提单,无须装船批注;对于收妥待运提单,需装船批注。满足上述两个条件,即可认为,提单已经满足“clean on board”的条件。

3、before 15th April 我公司提单签发日期 4 月 15 日,可否?

不可以。BEFORE 不含当日。

4、L/C 规定装运期为 after 15th April,1990 until 30th,April,1990,我实际提单日 期为 15th April 1990 或 30th April,1990 是否可以?

首先,需要明确提单日期是否就是装船日期,对于收妥待运提单,是以装船批注日 期作为装船日期,假如提单日期就是装船日期,那么,根据 UCP500 第四十七条, 提单日期为 15th April 1990 不可接受,提单日期为 30th April 1990 可接受。

5、L/C 在 FOB 条件下,要求提单在运费条款中注明:FREIGHT PAYABLE AS PER CHARTER PARTY 是否可以?为什么?

不可以。一方面,按照常理,FOB 条件下,出口方不承担运费,所以提单上应注明 “运费待收”(Freight collect),但也存在特殊情况,即进口方要求出口方支付运费, 这需要信用证特别规定;另一方面,如果信用证没有规定可以接受租船合约提单, 银行是不能接受含有租船合约提单或类似词语的提单的。

6、L/C 上“SHIPPER LOAD AND COUNT”AND“SAID BY SHIPPER TO CONTAIN” 可否接受,为何?

可以。因为现代运输大多是采用集装箱运输,往往是由托运人在集装箱堆场或集装 箱转运站将货物装入集装箱并封印,承运人一般不再开箱查验。所以为了免除自己在这方面的责任,承运人往往会在提单上注明上述两段词语,大意是集装箱内所装的货物数量及内容是由托运人所述。当然,这种方式,也存在隐患:货物有可能不是托运人所声明的种类、数量。

7、开证行收到倒签提单,并有根据,开证行以伪造单据为由提出拒付,可否?

不可以。银行只能以单据表面存在不符拒付。但在法律上,可以以伪造单据为由进行抗辩。

8、若 L/C 要求交单期起算日为货运单据的签发日(DATE OF ISSURANCE)在 RECEIVED B/L 中 ON BOARD 日期和 B/L 签发日不同,应从何日期起算?

应从 B/L 签发日期起算。

9、L/C 金额 7000 元,担保出运 8000 元,然后修改增幅 10000 元,则可用金额为多 少?

可用金额为 10000 元。

10、L/C 最晚装期 4 月 15 日,效期 4 月 25 日,未规定交单期,若 B/L,4 月 3 日, 4 月 15 日议付,过期否?

否。

11、DOCUMENTS MUST BE PRESENTED FOR NEGOTIATION WITHIN 10 DAYS, FROM B/L DATE,或 AFTER B/L DATE,若 B/L 为 1 日,则最晚交单期分别为多少?

最晚交单日分别为 10 日和 11 日。

12、L/C 金额前 UP TO USD10000,00 NOT EXCEEDING USD10000,00 NOT EXCEEDING USD1000,00 而不准分运,出运时的金额如何掌握?

出运时金额不得超出 USD10000。

13、双到期的 L/C,若 L/C 项下提前发运,则交单期如何? 交单期在信用证中是否有规定?

如有,按照规定的交单期限掌握;若无,则对于双到期的 L/C,如果提前发运,则交单期限为该装运日至效期之间的时间。

14、若保险单要求 IN DUPLICATE PLUS ONE COPY,制单时如何提供单据?

两正一副。

15、SHIPMENT AT 90 DAYS AFTER THE DATE OF L/C,ISSUE 则装运日如何掌握?

在开证日后(不含开证日期)的第 90 天。

16、提单上批注“SHORT SHIPPED ONE BALE”是否构成不清洁提单?

短装一包,信用证是否允许?如果不允许,则构成不清洁提单。

17、信用证要求提供的是洁净已装船提单(CLEAN ON BOARD B/L),现船公司签发的联合运输提单是备运(RECEIVED FOR SHIPMENT)提单,该怎幺办?

由船公司进行装船批注。

18、什么叫预约保险单(OPEN POLICY)?有什么作用?

是基于长期合作,保险人与被保险人之间签订的预约保险或保险约定。可以避免繁杂的保险手续,可以防止漏保,保费定期结算及可以优惠,减少被保险人的资金占用。

19、可转让信用证通常被第一受益人作为从第二受益人出口的货物中获取差价利益的一种支付手段,因此:

(一)第一受益人在把信用证转让第二受益人时对原证的那些条款可作必要的改动?

(二)第二受益人发货后提交的出口单据为什幺必须通过转让银行?

(一)信用证金额、单价,投保比率,效期、装期、交单期限。

(二)因为便于第一受益人换单。

20、什么是“倒签提单”(ANTEDATED BILL OF LADING) 什么是“预借提单”(ADVANCED BILL OF LADING)其危害性如何?

倒签提单是指签发提单时将提单上记载的装船日期提前的提单。预借提单是指货物尚未开始装船或者尚未全部装船的情况下,签发的已装船提单。二者都是将提单的签发日期提前,使得实际日期与提单所记载的日期不符,构成虚假和欺诈,属于违法行为。一旦被发现,承运人可能被诉诸法律。

21、请将提单应否背书由谁背书填入空格、提单抬头 应否背书由谁背书?

TO ORDER 应背书 SHIPPER

TO ORDER OF SHIPPER 应背书 SHIPPER

TO ORDER OF XX BAND 应背书 XX BAND

TO ORDER OF ACCOUNTEE 应背书 ACCOUNTEE(即申请人)

22、在一份 SWIFT 来证中其代号 CODE 39A POS/NEG 5/5 是什么意思?

信用证可用金额可以增减 5%。

23、信用证分批装运条款为 SEVERAL SHIPMENTS 请问应分几批出运?

一批(不含一批)以上。

24、保兑信用证,出口单据经保兑行审核无误,但开证行收到单据后认为有不符点,拒绝付款,保兑行因此也不同意付款给出口公司,理由是保兑行只有在开证行倒闭的情况下才承担保兑责任,请问这个理由是否成立?

不成立。因为保兑行承担独立审单的责任,其付款与否不取决于开证行。

25、什么叫“交换提单”SWITCH B/L

是指在直达运输的条件下,应托运人的要求,承运人承诺,在某一约定的中途港凭 在启运港签发的提单另换发一套以该中途港为启运港,但仍以原来的托运人为托运 人的提单,并注明”在中途港收回本提单,另换发以该中途港为启运港的提单”或 “Switch B/L”字样的提单。

26、不可转让的运输单据(NON-NEGOTIAABLE TRANSPORT DOCUMENT)是否要凭运输单据提货?

不需要。凭到货通知及收货人身份证明即可提货。

27、出口内衣 500 箱,每箱装 5 打,共计 2500 打,国外开来信用证条款要求装运标志(SHIPPING MARK)及标明数量(QUANTITY)请问我们在做装运标志时,是标明每箱数量 5 打,还是总数量 2500 打?

标明总数量 2500 打。

28、信用证要求提供“LAND-SEA COMBINED TRANSPORT B/L”但又规定不可转运,货从内地装火车到香港装海船,与不可转运有矛盾,以上条款是否需要联系客户修改?

不需要。UCP500 第 26 条规定,即使信用证禁止转运,银行也将接受注明转运将发 生或可能发生的多式运输单据,但同一多式运输单据须包括运输全程。

29、国外 A 银行开来一张保兑信用证,请国内 B 银行加保兑,B 银行将该证通知受 益人 C 公司,未加任何批注,这是不是默示:它对信用证的保兑已经认可?

不是。如果 B 行同意保兑,在通知受益人时,须明确书面声明。

30、HAWB 是什么单证?它与 MAWB 有什么关系?

HAWB 是 HOUSE AIR WAYBILL 的简称,即航空分运单,由运输行签发(该运输 行本身没有飞机)。运输行将揽收后拼装的货物交航空运输公司,由航空运输公司签 发的运输单据是 MASTER AIR WAYBILL,简称 MAWB。

31、可转让信用证,有关转让的银行费用由第一受益人(让与人)还是第二受益人 (受让人)负担?

应由第一受益人承担。

32、USANCE DRAFT 是什么汇票?

远期汇票。

33、信用证要求 PACKING LIST TO BE MADE OUT IN NEUTRAL FORM 怎么做?

即 PACKING LIST 不要显示出具人的名称。

34、对美国出口是不是可提供普惠制产地证?

不可。

35、A 银行开出的信用证,经 B 银行保兑,在付款责任上,这两家银行有没有第一性和第二性的区别?

没有。

36、L/C 转让中的受让人英文叫什么?

TRANSFEREE。

37、商检证书的日期早于信用证开证日期,可否被银行接受?

只要信用证未禁止,则可以接受。

38、信用证中的 ACCOUNTEE 指谁?

指开证申请人。

39、香港某客户开来一张信用证,号码为 123,购买衬衫 1000 打,“不准分批”,因 货未备妥,经修改为“允许分批”,该 L/C 项下 1000 打衬衫后来分两次出运,随后,该客户又开来第二张信用证,除数量,金额,装效期与第一张信用证有所不同,其 余条款套用第一张信用证“SIMILAR TO L/C NO,123”,这张信用证项下货物可否分批?

国际商会不鼓励、不提倡套开信用证。本问题存在模糊之处,前证的条款是否包含修改后的条款呢?就本题而言,应该是不允许分批。

40、在什么样的情况下,需要投保卖方利益险?

在采用货到付款或托收等商业信用的收款方式且采用 FOB 或 CFR 术语时,按照合同的规定,卖方没有办理货运保险的义务,而由买方根据情况自行办理。如果履约时行情对买方不利,买方拒绝接收货物,就有可能不办保险,这样一旦货物在途中 出险就可能导致钱货两空。如不得已采用这两种术语成交,卖方应在当地投保卖方利益险。

41、限制议付的信用证,交给非信用证指定的银行议付,有何风险?

可能被开证行以“非指定银行交单”拒付,另外,即使开证行接受非指定银行交单,到期地点也改在了开证行柜台。

42、信用证要求出 RECEIPTED INVOICE 受益人该怎样处理?

“RECEIPTED INVOICE”是指的收妥发票,又称钱货两讫发票(COMMERCIAL INVOICE DULY RECEIVED),当信用证要求提供这种发票时,出口公司要在发票上明确表示货款已收到。在填制此种发票时,就在发票上注明 “RECEIPTED INVOICE”或证明 “PAYMENT RECEIVED AGAINST XXX BANK L/C NO。XXX DATED XXX”字样。

43、保险条款中的 WITHOUT FRANCHISE 是什么意见?

这个词语很少见到,应该是没有免赔率,即发生损失,保险公司全部理赔。常见的 是 I。O。P,不计免赔率。

44、L/C 装期和效期的最后一天适逢法定的节假日,可否顺延到下一个工作日?

效期可顺延,装期不可以。

45、什么叫对开信用证?

即两家银行互为开证行和通知行,多见于易货贸易和补偿贸易等。

46、普惠制是发达国家给发展中国家提供的一种关税优惠制度,它有三项原则,请说出是哪三项?

普遍的;非歧视的;非互惠的。

47、什么叫“清洁提单”?

没有明确不清洁批注的提单。

48、信用证数量前有“大约”字样,但金额 10 万美元前没有“大约”字样,我货略有超装,发票总金额为 102000 美元,10 万美元在信用证项下议付,2000 美元作托收处理,议付银行审单后已接受办理,但单到国外,开证行以发票金额与信用证金额不 符拒收,请问是否合理?

不合理。

49、汇票的 PAYEE 是谁?

收款人。

50、出口货物从仓库或工厂运往码头途中出险,在 CIF 条件下出口商品已办保险,可根据 W/W(仓至仓)条款要求保险公司赔偿损失;在 CFR 条件下,可否由进口 商品出面要求保险公司赔偿?

在货物出险之前,进口商是否已经办理保险,何时办理保险?如没有,则无法向保险公司索赔。

51、某船公司的提单,在左下角签章处印刷了“SIGNED FOR”或者“SIGNED FOR OR ON BEHALF OF THE CARRIER”字样,这种提单由船公司代理签章,寄到国外,遭到开证行拒付,为什么?

出单人身份不明确。

52、信用证没有允许分批和允许转船的条款,可否分批和转船?

允许分批,允许转运。

53、(AIR WAYBILL)航空运单是不是NEGOTIATABLE DOCUMENT?它能不能 做成空白抬头 TO ORDER?

是,不能。

54、出口单证内容要求达到“四个一致”,是哪四个一致?

单证一致,单单一致,单货一致,证同一致。

55、厂商发票的出厂价和某些海关发票中的国内市场价格都是以人民币表示的,这个价格应高于或低于出口发票?

应高于。

56、L/CCHANG 偿付银行偿付时要不要单证?

不要。只须汇票或者索偿电。

57、海运提单背面的铅印条款,如与信用证条款不符,银行是否可以拒付?

不可以,银行不审核提单背面条款。

58、信用证和托收相结合的付款方式(即部分货款由 L/C 支付,其余货款在托收项下支付,全套单据是附在信用证汇票项下,还是附在托收汇票下?

全套单据应附在托收汇票项下。

59、“THE CREDIT DOES NOT BEAR OUR CONFIRMATION AND DOES NOT INVOICE ANY UNDERTAKING ON OUR PART”信用证上的这一条款是开证行?通知行?还是保兑行所加的?

通知行所加,意思是不加具保兑。

外贸基础第一部分:外贸流程

出口实例流程解析

案例基本资料 外贸公司(简称思科):思科纺织服装有限公司

SICO TEXTILE GARMENT CO., LTD。

国外客户(简称 FF):

FASHION FORCE CO., LTD

交易商品:

COTTON BLAZER 全棉运动上衣

成交方式:CIF

付款方式:即期信用证(L/C AT SIGHT) 通知行:中国银行江苏省分行 出口口岸:上海

服装加工厂:季节制衣有限公司;面、辅料工厂:百合纺织有限公司;货运代理公司:凯通国际货运代理有限公司;承运船公司:中国远洋集装箱运输有限公司

备注说明:本案例涉及思科公司的部门有三个:业务部、单证储运部、财务部。其中,业务部负责接洽业务,单证储运部负责出运安排、制单、核销,财务部门负责应收、应付 帐款。

这是一笔思科纺织服装公司和加拿大客户就女式全棉上衣交易的贸易实务案例。出口到加拿大的纺织品有配额限制,在准备单证时需注意及时申请“输加拿大纺织品出口许可证”,另需注意缮制“加拿大海关发票”等单证,及时寄出给客户用于进口清关。本案例涉及贸易公司业务部、单证储运部、财务部三个部门,以及工厂、货运代理 公司等。在实际业务中,租船订舱、报验、申领核销单、申请配额等工作往往是贸易公司的各个部门在同时进行的,次序不分先后。从本案例中,可以了解到贸易公司各部门以及货运代理公司等工作过程。对贸易公司相关部门以及货运代理公司的工作有实务性的认识。

一、交易磋商

思科纺织服装有限公司(NANJING SICO TEXTILE GARMENT CO.,LTD, 以下简称思科公司)成立于 1992 年,是经国家外经贸部批准的具有进出口经营权的 贸易公司,从事纺织服装等产品进出口业务。公司拥有多家下属工厂,产品主要销 往欧洲、美加地区及日本等国家和地区。

加拿大客户 FASHION FORCE CO., LTD(以下简称 FF公司)与思科公司是合作 多年的业务伙伴。2000 年 12 月 2 日,FF公司传真一份制作女式全棉上衣的指示书, 并邮寄面料、色样及一件成衣样品给思科公司,要求思科公司 2001 年 3 月 25 日前 交货,并回寄面料、色样及两件不同型号的成衣样品确认。

2000 年 12 月 8 日上午,思科公司收到该样件后,立即联络无锡百合纺织有限 公司(面、辅料工厂,以下简称百合纺织),根据 FF公司提供的样件打品质样和色卡,然后用 DHL 邮寄给 FF公司确认。

2001 年 12 月 12 日,FF公司收到思科公司寄去的样件,回复确认合格,要求 思科公司再寄两件不同型号的成衣样品供其确认。接此通知,思科公司立即联络无 锡季节制衣有限公司(服装加工厂,以下简称季节制衣)赶制成衣样品。12 月 17 日下 午,服装加工厂将两件不同型号的成衣样品送到思科公司。当天,思科公司又将该 成衣样品用 DHL 邮寄给 FF公司确认。

12 月 22 日,FF公司收到思科公司寄去的成衣样品,确认合格,要求思科公司 报价。当天,思科公司根据指示书要求,以面辅料工厂和服装厂的报价、公司利润 等为基础向 FF公司报价。

经过多次磋商,12 月 26 日,双方最终确定以每件 USD12。80 的报价成交。FF 公司要求思科公司根据该份报价单制作合同传真其会签,同时传真形式发票供其开具信用证。

合同签订后,双方就成衣细节进行修改和最终确认。

◆ 指示书

◆ 报价单

◆ 外销合同

◆ 形式发票

二、落实信用证

2001 年 1 月 31 日,中国银行江苏省分行通知思科公司收到 F。F。公司通过 BNP PARIBAS (CANADA) MONTREAL 银行开来的编号为 63211020049 的信用证电开本。其中与缮制单据有关的条款如下:

1. 开证行:BNP PARIBAS (CANADA) MONTREAL

2. 通知行:中国银行江苏省分行

3. 不可撤销信用证号:63211020049,开证日期:2001 年 1 月 29 日

4. 信用证有效期及地点:2001 年 4 月 10 日,中国

5. 申请人:FASHION FORCE CO., LTD

P.O.BOX 8935 NEW TERMINAL, ALTA, VISTA OTTAWA, CANADA

6. 受益人:SICO TEXTILE GARMENT CO., LTD

HUARONG MANSION RM2901 NO. 85 GUANJIAQIAO, NANJING 210005, CHINA

7. 信用证金额:USD32640.00

8. 商品描述:

SALES CONDITIONS: CIF MONTREAL/CANADA

SALES CONTRACT NO. F01LCB05127

LADIES COTTON BLAZER (100% COTTON, 40SX20/140X60)

STYLE NO. PO NO. QTY/PCS USD/PC

46-301A 10337 2550 12.80

9. 分批装运及转船运输:不允许分批装运,允许转运,从中国运至加拿大蒙特利尔港口。

10. 最后装船期:2001 年 3 月 25 日

11. 议付单据要求:

(1) 商业发票六份,受益人代表签名。

(2) 加拿大海关发票四份。

(3) 3/3 全套正本已装船的清洁海运提单,抬头人为“TO THE ORDER OF BNP PARIBAS (CANADA)”,显示运费预付,通知人为开证人的名称和地址。

(4) 明细装箱单三份。

(5) 普惠制产地证一份副本(FORM A)。

(6) 输加拿大纺织品出口许可证一份副本。

(7) 受益人证明:证明装运后 5 天内,将普惠制产地证正本、输加拿大纺织出口许可证正本、商业发票副本、明细装箱单副本、正本提单的复印件已经由快递方式直接寄送给开证人,并附快件回执。

(8) 提供开证人的传真确认函,确认货物在装运前生产的样品由开证人认可。

(9) 印有承运人抬头的证明,显示承运公司的名称和地址、海运提单号、集装箱号,以及本次承运人的集装箱内不含有任何原生木料制成的支撑物或托盘,以及其 它任何原生木制包装材料。

(10) 客检证正本一份:要求出运前 15 天用 DHL 寄四件不同型号的成衣样品,经检验合格后由 F。F。公司出具客检证。

(11) 中国人民保险公司出具的保险单一份正本一份副本。

12. 附加条款:

(1) 如果提供的单据不符合信用证条款的规定,每个不符点 55 美金。

(2) 一切结算费用由受益人支付。

(3) 本信用证的数量和金额有 3%的溢短。

(4) 所有的单据、证明、申明必须签字及标明日期。

(5) 如下内容仅作参考:请注意,从 1999 年 1 月 4 日开始,所有从中国运往加拿大的货物,如果包装物中含有木制成分,将被加拿大海关禁止。因为,原生木质中含有一种亚州长角甲虫(LONG HORNED)。

(6) 加拿大政府现在坚持所有进行加拿大的货物必须提供上述所有文件。

(7) 海运提单和商业发票必须证明如下内容: 集装箱内不含有任何原生木料制成的支撑物或托盘,以及其它任何原生木制包装材料。

(8) 受益人的银行帐号为 077710xxx1054。

注意事项:议付单据中有关客检证条款项,对我方公司极为不利。如果客户信誉良好,多会在样品检验合格后及时签发客检证明。但有些客户会故意拖延签发客检证的时间,导致我方不能及时交单议付。因此,遇到有此项条款的信用证,我方公司需特别注意及时寄样和催客户及时签发客检证。

◆ 信用证通知书

◆ 信用证

三、出口备货

收到信用证后,2001 年 2 月 1 日,思科公司立即与早已联络好的服装加工厂签订订购合同,指定服装厂使用百合纺织的面辅料。2 月 5 日,服装厂正式投产。

根据信用证规定,3 月 2 日,思科公司寄出四件不同型号的成衣样品给 FF公司检验。3 月 6 日,FF公司收到后,经检验合格,签发客检证正本一份并用 DHL 寄回给思科公司。

注意事项:关于品质检验和客检证的签发,视客户检验的具体状况而定。一般不外乎有以下两种方式:

其一,客户派员亲自来厂检验,检验合格后当场签发客检证,或该员将检验结果向客户汇报后,由客户将客检证寄给我方。在此种方式下,客户一般是在出运前 4-5 天来厂检验,此时工厂的加工、包装已基本结束。验货通过后即可安排出运。

其二,将样品寄给客户检验,检验合格后,客户签发客检证并寄给我方。在此种方式下,一般客户会要求我方在出货前 10-15 天寄样品供其检验。

◆ 服装订购合同

◆ 客检证

四、租船订舱

本批出口商品系采用集装箱班轮运输,故在落实信用证及备货时,思科公司即向各家货运代理公司询价,最终确定委托凯通国际货运有限公司(以下简 称上海凯通)代为订舱,以便及时履行合同及信用证项下的交货和交单的义务。

2001 年 3 月 9 日,服装全部生产、包装完毕,工厂制作装箱单传真给思科公司。思科公司根据工厂报来的装箱单,结合合同及信用证货物明细描述,开列出仓通知单,单证储运部门根据出仓通知单、工厂制的装箱单、信用证统一缮制全套的出运单据。出运单据包括出口货物明细单、出口货物报关单、商业发票、装箱单。

单证储运部门先将出口货物明细单传真上海凯通配船订舱,确认配船和费用后,准备全套报关单据(出口货物明细单、报关委托书、出口货物报关单、商业发票、装箱单、出口收汇核销单、输加拿大纺织品出口许可证(海关联))寄到上海凯通用于报关、出运。同时,准备普惠制产地证用于出运后寄客户作进口清关。

上海凯通在确认配船和费用后,传真送货通知给思科公司,要求思科公司 3 月 16 日中午前将货物运至指定仓库。

注意事项:在 FOB 条件下,运输公司大多由客户指定。

五、出口报验

由于思科公司出口的全棉女式上衣属于法定检验的商品范围(属于《种类表》 商品范畴),在商品报关时,报关单上必须有商检机构的检验放行章方可报关。因此,2001 年 3 月 9 日,思科公司寄出商业发票、装箱单、报检委托书,委托服装加工厂向无锡市商检局申请出口检验。

申请出口商品检验时,工厂必须填写出口商品检验申请单,并随附报检委托书、 外销合同、信用证复印件、商业发票、装箱单、纸箱证等单据。

3 月 13 日,此批货物经检验合格,无锡商检局出具换证凭单给工厂。当天,工厂将换证凭单寄给思科公司指定的上海凯通国际货运公司用于报关。

◆ 出口商品检验申请单

◆ 报检委托书

◆ 外销合同

◆ 信用证

◆ 商业发票

◆ 装箱单

◆ 换证凭单

六、申领核销单

由于思科公司有计划内的核销单,2001 年 3 月 9 日,单证员凭出口货物明细单 在本公司申领核销单。

注意事项:如果核销单已用完,需到外汇局申领出口收汇核销单。具体操作如下:1. 在到外汇局申领核销单前,先上网向外汇局申请所需领用核销单份数。 2. 外汇局确认思科公司已上网申领核销单后,凭思科公司核销员所持本人操作员 IC 卡、核销员证向该核销员发放核销单。 3. 外汇局根据思科公司网上申领的核销单份数和外汇局本地核销系统确认的出口企业可领单数两者中的较小数,向思科公司发放核销单。

◆ 出口货物明细单

◆ 核销单

七、申请配额

2001 年 3 月 9 日,思科公司向外经贸委申领纺织品配额。3 月 13 日,拿到已签 发的输加拿大纺织品出口许可证。

注意事项:对没有配额的公司而言,必须要申领到配额后方能出口。申领纺织品配额一般 有以下几种方式:1. 外经贸部、地方的外经贸厅每年下发给外贸公司的配额。2. 外贸公司加入纺织品商会,通过商会每年举办的配额招标投标获取配额。 3. 找有配额的公司调济:一种是纺织商会组织的公开的调济,一种是私下的不规范的转卖。

◆ 输加拿大纺织品出口许可证

八、出口报关

单证部门拿到核销单和输加拿大纺织品出口许可证后,2001 年 3 月 13 日,将 上海凯通报关所需的报关委托书、出口货物报关单、出口收汇核销单、商业发票、装箱单、外销合同、输加拿大纺织品出口许可证用快件寄出。

3 月 14 日,上海凯通收到思科公司寄来的上述单据。

3 月 15 日上午,上海凯通收到工厂寄来的商检换证凭单,当天下午即凭此单到上海出入境检验检疫局换取出境货物通关单。

3 月 16 日上午,思科公司根据上海凯通的送货通知按时将货物送到上海凯通指 定的仓库。

根据新的海关报关规定要求:货物的出口报关必须在货物进入港口仓库或集装 箱整箱进入堆场后才能进行。由于 17、18 号是周六、周日,故 3 月 16 日下午,上 海凯通即向上海海关报关,以免耽误 3 月 20 日的船期。

上海凯通在报关前,先上网向上海海关进行核销单的口岸备案,并如实向海关申报成交方式(CIF),按成交方式申报成交总价、运费等,以后外汇局即根据实际成 交方式及成交总价办理收汇核销手续。

报关时需填写中华人民共和国海关出口货物报关单(白色的报关联和黄色的出口退税联),并随附报关委托书、商业发票、装箱单、出口收汇核销单、出境货物通 关单、输加拿大纺织品出口许可证等单证向海关报关,海关依此份报关单验货,并退回已盖章的核销单和两份报关单。报关通过后,上海凯通安排集装箱拖货至船公 司指定的码头。

注意事项:1. 未进行口岸备案的核销单不能用于出口报关,对已备案成功的核销单,还可变更备案。2. 报关时必须要“出口收汇核销单”,否则海关不予受理。货物出境后,海关在核销单上加盖“放行章”或“验讫章”,并随同加盖海关“验讫章”的一份带有海关编号 的白色报关单、一份黄色的报关单出口退税联一同返还口岸代理上海凯通(从上海海关退回一般需 1 个月左右),最后口岸代理上海凯通寄给思科公司用于向外汇管理 部门核销。3. 纺织品出口许可证是政府机关批准配额纺织品出口的证明文件,其作用是出 口商凭此办理出口报关和进口商凭此申领进口许可证并办理进口报关手续。因此,出口加拿大的纺织品在报关时必须要附加拿大纺织品出口许可证,否则海关不予受理。

◆ 报关委托书

◆ 出口货物报关单

◆ 出口收汇核销单

◆ 商业发票

◆ 装箱单

◆ 外销合同

◆ 输加拿大纺织品出口许可证

◆ 商检换证凭单

◆ 出境货物通关单

◆ 送货通知

九、出口保险

由于是按 CIF 条件成交,保险由思科公司办理。因此,2001 年 3 月 16 日,思 科公司按约定的保险险别和保险金额,向保险公司投保。投保时应填制投保单和支付保险费(保险费=保险金额×保险费率),并随附商 业发票,保险公司凭以出具保险单。

注意事项:实际业务中,一些和外贸公司长期合作的保险公司,有时只需外贸公司提供商业发票,甚至可以不填制投保单,直接凭商业发票出具保险单。

◆ 出口货物运输保险投保单

◆ 商业发票

◆ 货物运输保险单

十、装船出运

上海凯通接受思科公司的订舱委托后,2001 年 3 月 12 日,根据思科公司提供的出口货物明细单缮制集装箱货物托运单,这是外运机构向船公司订舱配载的依据。 该托运单一式数联,分别用于货主留底、船代留底、运费通知、装货单、缴纳出口 货物港务费申请书、场站收据、货代留底、配舱回单、场站收据副本(大副联)等。 其中比较重要的单据有:装货单(Shipping

Order: S/O)和场站收据副本(Mate’s Receipt; M/R)。

3 月 19 日,货物离港前,上海凯通传真海运提单给思科公司确认。

3 月 20 日,在确定货物安全离港后,思科公司传真装运通知给 FF公司。

3 月 22 日,思科公司将海运提单复印件、输加拿大纺织品出口许可证(正本)、商业发票、装箱单、加拿大海关发票、普惠制产地证用 DHL 寄给 FF公司供其作进 口清关用,同时将 DHL 回执留存准备缮制议付单据。

注意事项:将来船公司签发的提单上相应栏目的填写也会参照订舱委托书的写法,因此,托运人、收货人、通知人这三栏的填写应该严格按照信用证提单条款的相应规定填写。

◆ 出口货物明细单

◆ 装货单

◆ 场站收据副本

◆ 装运通知

◆ 海运提单

◆ 输加拿大纺织品出口许可证(正本)

◆ 商业发票

◆ 装箱单

◆ 加拿大海关发票

◆ 普惠制产地证

◆ DHL 回执

十一、制单结汇

在办理货物出运工作的同时,思科公司也开始了议付单据的制作。2001 年 3 月 20 日,上海凯通国际货运代理有限公司作为承运人中国远洋运输(公司)公司下属 的中远集装箱运输有限公司的代理,签发了 COS6314623142 号提单。根据信用证的规定,思科公司备齐了全套议付单据(3/3 海运提单正本、商业发票、装箱单、普惠 制产地证、受益人证明、客检证、货物运输保险单),于 4 月 2 日向议付银行-中国银行江苏省分行交单议付。

◆ 海运提单(3/3)

◆ 商业发票

◆ 装箱单

◆ 普惠制产地证

◆ 受益人证明

◆ 客检证

◆ 货物运输保险单

十二、财务付款

3 月 22 日,思科公司的财务人员收到上海凯通寄来的海运费发票和港杂费发票。3 月 27 日,收到服装厂寄来的增值税发票和出口专用缴款书。议付单据交单后,3 月 30 日,财务人员向服装厂支付货款,并和上海凯通结清海运费、港杂费等费用,同时催上海凯通退核销单。

◆ 海运费发票

◆ 港杂费发票

◆ 增值税发票

◆ 出口专用缴款书

十三、收汇核销

4 月 20 日,思科公司收到上海凯通寄来的上海海关退回的出口收汇核销单和报 关单。当天,核销员在网上将此核销单向外汇局交单,并在进行网上交单时,对核 销单、报关单的电子底帐数据进行了认真的核对。

2001 年 4 月 23 日,思科公司收到银行的收汇水单,开证行已如数付款。至此, 该笔交易已安全收汇。

网上交单成功之后,4 月 24 日,核销员持纸质的收汇水单(即出口收汇核销专 用联,经银行盖有“出口收汇核销专用章”)、出口收汇核销单 (已经出口海关盖章,第三联)、报关单 (白色报关联,海关已盖章)、商业发票及自制的核销单送审登记表(外汇局留存联) 到外汇局办理核销手续。核销完毕后,外管局当场将加盖“已核销章”的核销单(出口退税联)退回给思科公司。

核销完成后,核销员将上述单据转交财务办税人员办理退税事宜。

◆ 出口收汇核销单

◆ 报关单

◆ 收汇水单

◆ 商业发票

◆ 核销单送审登记表

十四、出口退税

2001 年 4 月 25 日,思科公司的财务办税人员将公司需要办理认证的增值税发 票整理后一并申报国税局进行发票认证。当天,拿到国税局认证结果通知书和认证清单。

4 月 26 日,财务办税人员将退税要用的单据收集齐全无误后装订成册。其中,核销单(外管退回的出口退税专用联)、报关单(黄色出口退税联)、商业发票为一册,增值税发票(抵扣联)、出口专用缴款书、认证结果通知书、认证清单为一册),并在退税申报软件中逐条录入进货明细及申报退税明细。录入完毕,核对无误后打印并生成退税处所需要的表格及软盘,连同“外贸企业出口货物退税汇总申报审批表”送交外经委稽核处加盖稽核章。

2001 年 5 月 7 日,财务办税人员将上述资料送交国税局稽核部门待批。5 月 28 日,接到国税局通知,于 5 月 7 日申报的资料已通过。5 月 29 日,财务人员到银行查询,查到申报退税额已足额退回。

至此,该笔业务顺利完成。

◆ 认证结果通知书

◆ 认证清单

◆ 核销单

◆ 报关单(退税联)

◆ 商业发票

◆ 增值税发票(抵扣联)

◆ 出口专用缴款书

◆ 外贸企业出口货物退税汇总申报审批表

外贸常用术语

贸易术语(Trade terms),又称贸易条件,价格术语(price terms),是用一个简短的概念或三个字母外文缩写来表示价格的构成和买卖双方在货物交接中有关手续,费用和风险责任的划分。现在依据的标准为《国际贸易术语解释通则 2000》

EXW 商品产地,所在地 卖方在自己的处所把货交给买方;

FCA 出口地承运人接货地 卖方须将货物交至买方指定的承运人;

FAS 装运港船边;

FOB 装运港船上;

CFR 装运港船上 卖方承办运输,必要时代办保险但不承担启运后的任何风险或额外费用;

CIF 装运港船上;

CPT 出口地承运人接货地;

CIP 出口地承运人接货地;

DAF 出口国边境 卖方必须承担把货物交至目的地国家所需的全部费用和风险;

DES 卸货港船上;

DEQ 卸货港码头;

DDU 卸货港保税仓库;

DDP 进口国买方指定地点;

1) FOB,Free On Board(。。。named port of shipment) 这一术语通常译为装运港船上交货,简称船上交货,也就是常听到的离岸价格。《通则》解释为:卖方在指定的装运港将货物装船,越过船舷后,履行其交货义务。这意味着买方必须从此开始承担全部费用及货物丢失损坏的风险。同时要求卖方付 出口的货物清关。

★ FOB 术语的变形 在具体的运用中,与装船有关的费用,主要是理舱费和平舱费等装船费由何方负担,买卖双方需要在合同中做详细的规定。

(1) FOB line terms(班轮条件)

(2) FOB under tackle(吊钩下交货)

(3) FOB stowed(理舱费在内)

(4) FOB trimmed(平舱费在内)

2) CIF,Cost,Insurance and Freight(…named port of destination) 这一术语通常译为成本,加保险费、运费(指定目的港)也就是常听到的到岸价格。<通则>解释为:卖方必须在合同规定的装运期内在装运港将货物交至运往指定目的港的船上,装运后及时通知买方,承担货物越过装运港船舷为止的一切风险,并负责办理货运保险和租船订舱,支付保险费用和从装运港到目的地的费用。

★ CIF 术语的变形 对于卸货费用的负担,各国港口有不同的做法。买卖双方在合同中对此又有详细规定。

(1) CIF line terms(班轮条件)

(2) CIF ex-ship’s hold(舱底交货)

(3) CIF landed(卸到岸上)

★ 买卖双方对 FOB 和 CIF 的取合。在实践中提倡卖 CIF,买 FOB。

(1) 提高贸易的灵活性和盈利性。

(2) 减少或避免损货差甚至被诈骗的危险。

3) DDU, delivered duty unpaid(…named place of destination) 这一术语通常译为未完税交货(指定目的地) 《通则》解释为:卖方负责将货物运至进口国指定目的地向买方或买方指定的另一人交付,但无需将货卸下,即卖方是在目的地的运输工具上交货的。买方自行卸货,办理进口请关,并承担货物交付起的一切费用。

4) DDP delivered duty paid(…named place of destination) 这一术语通常译为完税后交货(指定目的地) 《通则》解释为:卖方负责将货物运至进口目的指定地,经进口请关,交由买方或 买方指定的另一人支配。货物交付前的一切风险,责任和费用(包括进口请关的捐税和费用)均由卖方负担。所以当卖方无法直接或间接取得进出口许可证时,不应采用此术语。

外贸进口流程

在决定进口之前,必须对国内市场的价格进行调查,弄清对方供应情况及其价格趋势。

1、原材料市场:生产周期短,市场变化快。

2、农产品市场:这类商品的价格直接受到主要生产国播种面积和气候变化的影响。一般从报刊杂志和有关外贸公司都可以了解到。

3、技术和机械设备市场:价格比较稳定,一般说来,可通过以下渠道调查:

(1) 与外国厂商进行技术交流和直接洽谈,进行技术比较和价格比较。

(2) 通过有关外贸行业查询我国已进口同品种的合同价格。

(3) 向咨询公司进行技术和价格咨询。

(4) 通过我国驻外商务机构调查了解。

(5) 查阅国内外商务报刊杂志。

4、日用商品市场:价格比原材料价格稍加稳定,一般可通过如下渠道调查:

(1)通过有关外贸公司了解。

(2)和经营该商品的外商接触进行询价。

(3)通过我国驻外机构调查了解。

进口成本测算

通过成本估算,进行经济效益分析,决定是否进口。

进口成本即:货物的进口成本=进口合同的成本价+进口费用;进口的费用包括很多内容,如果以FOB条件从国外装运为基础,有如下内容:

1、国外运输费用:从出口国港口、机构或边境到我国边境、港口、机场等的海、陆、空的运输费用。

2、运输保险费:上述运输途中的保险费用。

3、卸货费用:这类费用包括码头卸货费、起重机费、驳船费、码头建设费、码头仓租费等。

4、进口税货物在进口环节由海关征收(包括代征)的税种有:关税、产品税、增值税、工商统一税及地方附加税、盐税、进口调节税、对台贸易调节税、车辆购 置附加费等。

(1) 关税:是货物在进口环节由海关征收的一个基本税种。关税的计算公式为:进口关税税额=完税价格(合同的到岸价)×关税税

率。

(2) 产品税、增值税、工商统一税、地方附加税:都是在货物进口环节由海 关代征的税种。产品税、增值税和工商统一税3种税额的计算方法: 完税价格=(到岸价格+关税)/(1-税率)应纳税额=完税价格×税率。

(3) 进口调节税:是对国家限制进口的商品或其他原因加征的税种。其计算公式为:进口调节税税额=到岸价格×进口调节税税率。

(4) 车辆购置附加费:进口大、小客车、通用型载货汽车、越野车、客货两 用车、摩托车、牵引车、半挂牵引车以及其他运输车,均由海关代征车辆购置附加费,费率是15%。其计算公式是:计费组合价格=到岸价+关税+增值税 车 辆购买附加费=计费组合价格×15% 上述各种税金均以人民币计征。

5、银行费用。我国进口贸易大多通过银行付款。银行要收取有关手续费,如开证费、结汇手续等。

6、进口商品的检验费和其他公证费。

7、报关提货费。

8、国内运输费。

9、利息支出。即从开证付款至收回货款之间所发生的利息。

10、外贸公司代理进口费。

11、其他费用,如杂费等。

报批进口货单

进口货物审批采用分级审批的原则。进口货物分为三大类:

第一类:是关系国计民生的大宗的敏感性的重要进口商品,如粮食、食糖、钢材、化肥、木材、农药,农膜及其原料、棉花、石油、涤纶、腈类、橡胶、烟草等专卖商品以及为保护民族工业限制进口的某些机电仪器产品,必须经过中央审批。

第二类:是国际市场上相对集中、价格敏感或国内紧缺的重要物资,如羊毛、木浆、胶合板、牛皮、卡纸和瓦楞纸,重要化工原料、废船、显像管等由中央分配各地方一定的进口额度,由地方审批。

第三类:是一般商品,由地方政府部门审批。

申领进口许可证

我国对有的进口商品,采用凭进口许可证进口的办法。进口单位必须在委托外贸公司对外订货之前,填报“进口许可证申请表”,并连同批准的进口证件(批准件)、使用外汇证件向发证部门申请进口许可证。签了许可证的对外经济贸易部门,在审核领证单位提交的有关文件及许可证申请表无误后,即签发许可证。证件一式四联。

报批用汇计划

使用贸易外汇进口必须按批准的用汇计划、用确定的外汇和批准的用途使用。不论是计划用汇或计划外汇进口,均应按规定的程序上报。

(一) 贸易外汇

1、对以信用证付款的进口货物,进口单位在向银行申请开证前,应先报请外汇管理部门出具外汇来源证明。对需要进口许可证或批准件的单位或商品,还应提供相应的许可证或批件,外汇管理局才能凭以出具证明。银行凭进口单位的开证申 请及外汇管理局出具的证明办理开证。

2、在不开信用证情况下的进口,进口单位应同样向外汇管理部门办理证明。银行凭进口单位提供的进口单据、付款通知书及外汇管理部门出具的外汇来源证明办理介款手续。

3、预付进口货款应凭外商所在地银行出具书面保函办理付款手续。

(二) 贷款外汇

1、申请贷款申请时需提交以下文件

(1) “外汇贷款申请书”或”使用短期贷款申请表”。

(2) 由主管部门同意的贷 款项目计划或项目建议书或可行性研究报告。

(3) 已经落实的国内配套计划和有关合同副本。

(4) 已经落实的归还贷款所需的外汇额度人民币资金计划。

(5) 用出口商品还款的项目,要提供与外贸公司签订的产销还汇合同或与外商草签的合同。

2、签定贷款合同。

3、填制和审核订货卡片或设备分交方案。

委托代理

没有经营进口权或进口商品超出其经营范围的企业,如需进口,必须委托有经 营权的外贸公司代理进口。

进口单位必须向有经营权的外贸公司提交的文件:

(1) 政府正式批准进口的书面文件,如订货卡片、进口订货说明书。

(2) 使用外汇的有关证明,如留成外汇,要有中国银行开具的进口订货用汇通知单或外汇调拨单,如果是货款外汇,还要提交与银行签订的贷款合同。

外贸基础第二部分:业务流程概述

(一) 接到国外客户的订单。

(二) 做形式发票传国外客户,国外客户回签。

(三) 做生产单传国内客户,国内客户回签。

(四) 向国外客户要回唛头、彩图、条形码,把唛头、彩图、条形码传给国内客户。

(五) 紧追国内客户进行生产。

(六) 在离船期大约有 10 天左右,向国外客户的货代要订舱单标准格式,按要求填好之后反传船公司订舱。

(七) 船公司传出正式的 S/O。

(八) 一般是自己的验货员去供应商厂里验货(如果客户在大陆有验货代表一般是要求供应商把货物拖回本公司,再让客户大陆验货代表进行验货)。

(九) 把 S/O 传给拖车行(在 S/O 面前注明拖柜时间、地点、时间,联系电话等 前往拖柜)。

(十) 做出报关内容即“FAX MESSAGE”,向拖车行问清报关行地址,以方便外贸 公司寄出全套单据(能够归类的尽量归类,目的是减少核销单)。

(十一) 在“FAX MESSAGE”上注明报关行地址,再把“FAX MESSAGE”传给外贸公司(外贸公司会把报关资料传给报关行),同时给厂家下“装柜通知”。

(十二) 装完柜之后,把柜号、封条号等资料填好,(需要熏蒸的货物,把熏蒸格 式填好)再传给报关行,进行报关。

(十三) 做出 FORM A,把 FORM A 传给外贸公司。

(十四) 做装船通知传给客户。

(十五) 要回报关单,加上开具增值税专用发票申请表,交给财务会计(用 需求 汇率来计算)。

(十六) 做提单补料传给船公司。

(十七) 外贸公司反传正式 FORMA。

(十八) 准备装船通知、产地证明(FORMA)、提单、发票、装箱单、(有时有消 毒熏蒸证书),一起传给国外客户,要求国外客户付款。

(十九) 把提单、DEBIT NOTE(水单)的复印件交给财务,财务付完 DEBIT NOTE 的费用以后,船公司放行原始提单,本人再把以上原始单据直接寄给国外客户,以便国外客户提货。

外贸基础第三部分:其他

出口成本核算

税后成本计算:以下为出口收汇一美金所付出的相应人民币

设税后成本为 F,货款为 A,退税税金为 B,每美金费用为 C(包括间接费用和直 接费用),货值为 D,工厂上缴税金为 E,

X 为退税率

F=A-B+C

A=D+E —– (1)

E=0.17D ——(2)

B=D*X ——–(3)

将(2)代入(1)得 D=A/1.17 —-(4) 将(4)代入(3)得 B=A*X/1.17 —(5)

则 F=A-A*X/1.17+C=A(1.17-X)/1.17+C

例如与客人签定单价为一美金的出口货物,工厂价格为 RMB8.5,直接费用为 0.15 元,间接费用为 0.28 元,退税率为 15%,则税后成本为: F=8.5*(1.17-0.15)/1.17+0.15+0.28=7.84,利润为 8.26-7.84=RMB0.42,如合同金额为 USD10000.00,则利润为 4200.00 元。

当 F=8.26 时盈亏为 0。

在已知工厂定价及每美圆费用时,求跟客人可报之最低价钱 Y:

例:已知 A=90.00 元,C=0.45 元(其中直接费用 0.20,间接费用 0.25),退税率为 17%,

F=A(1.17-X)/(1.17*Y)+C=8.26

Y=A(1.17-X)/(8.26-C)/1.17=USD9.85

1、产品出口成本由出口产品生产成本、期间费用及实缴税金三大部分构成,即单位产品出口成本=单位产品生产成本+单位产品期间费用+单位产品实缴税金。

2、单位产品生产成本=单位产品材料成本+单位产品制造费用+单位生产工资+单位动力。

3、单位产品期间费用=单位销售费用+单位管理费用+单位财务费用。

4、单位产品实缴税金=单位实缴增值税+单位其他税金。

其中:实缴增值税是指不能退回的增值税。因为出口产品增值税是免税的,本公司实施的先征后退的方式,从 2004 年 1 月起,退税率降低至 13%,有 4%不能退回,这部分应计入成本,(预期销售净利润分别假设为 5%、8%,所得税率 15%) 计算公式:实缴增值税=4%(单位产品生产成本+单位产品期间费用+单位其他税金) /[1-4%-预期销售净利润/(1-所得税率)],其他税金包含营业税、城建税及附加费。

5、材料成本中材料定额来自生产部生产工令结合财务部实际发生数加以调整,材料单价来自供应部最新价格。

6、各单位产品费用=分配率 x 单位生产定额工资 各费用分配率按生产产品的定额人工(相当于工时)计算:

制造费用分配率=年总制造费用/年总生产定额工资

动力分配率=年总动力/年总生产定额工资

销售费用分配率=年总销售费用/年总生产定额工资(销售费用包括公司年销售费用和集团年出口销售费用)

管理费用分配率=年总管理费用/年总生产定额工资

财务费用分配率=年总财务费用/年总生产定额工资(财务费用包括公司年财务费用及集团年出口退税质押贷款利息)

其他税金分配率=年总其他税金/年总生产定额工资

注:以上各费用来自通电公司 2002 年财务报表数据,生产定额工资来自公司办公室劳资资料。

7、美元与人民币转换率

8、净利润率=(现出口单价-单位出口成本)*(1-所得税率)/现出口单价

9、建议出口单价=单位出口成本/[1-预期净利润率/(1-所得税率)]

10、建议国内售价=单位出口成本/[1-预期净利润率/(1-所得税率)]*[1+(增值税率 -4%)]

外贸业务中需要了解的检验检疫知识

一、 归类知识: 首先对可能被召商的企业,要详细了解该企业进入保税区、加工区的加工设备、原 料、辅料、产成品的 HS 编码,并要到保税区海关进行预归类,从归类的结果看是 否需要检验检疫机关的监管。针对出现的监管类别作出判定。如入境方面:当海关预归类出现 A 类监管的,说明该设备或者料件、原辅材料、产 成品等货物需要到检验检疫部门报检,在实施了检验检疫行为后,凭通关单到海关办理报关手续。但是,具体的检验检疫行为是什么呢?则需要到检验检疫机关做具体 HS 编码的咨询,确定是属于哪类的监管条件。现予以说明:

M 类的:属于进口商品检验,共 1182

P 类的:属于进境动植物、进境动植物产品检疫,共 1558

R 类的:属于进口食品卫生监督检验,共 1189 个

如出境方面:当海关预归类出现 B 类监管的,说明该设备或者料件、原辅材料、产成品等货物需要到检验检疫部门报检,在实施了检验检疫行为后,凭通关单到海关办理报关手续。但是,具体的检验检疫行为是什么呢?则需要到检验检疫机关做具体 HS 编码的咨询,确定是属于哪类的监管条件。现予以说明:

N 类的:出口商品检验,共 2047 个

Q 类的:出境动植物、动植物产品检疫,共 1550 个

S 类的:出口食品卫生监督检验,共 948 个

当海关预归类出现 C 类监管的,说明该设备或者料件、原辅材料、产成品等货物需要到检验检疫部门报检,申请办理强制性认证。在实施了强制性认证行为后,凭通关单到海关办理报关手续。

二、原产地证的知识

世界各国给惠国名单

欧盟 16 国:法国、英国、爱尔兰、德国、丹麦、意大利、比利时、荷兰、卢森堡、 希腊、西班牙、葡萄牙、奥地利、芬兰、瑞典、土耳其(2002 年 10 月左右刚刚给 中国普惠制待遇)。

另外:瑞士、挪威、日本、加拿大、美国、澳大利亚、新西兰、俄罗斯、白俄罗斯、 哈萨克斯坦、乌克兰、捷克、斯洛伐克、匈牙利、波兰、以上共 32 个国家,

但是,美国、匈牙利、保加利亚不给中国普遍优惠制待遇。

国内杂务第一部分:价格(成本、利润)计算

单笔出口业务利润粗约估算办法(兼谈出口换汇成本)

目前大多数外贸公司的外销业务的利润,主要在退税一块,当然也有些供不应求或高科技的产品,可能会有差价或附加利润。在大家都在低价倾销的情况下,这样的产品真的是凤毛麟角。如果哪位朋友有这样的产品或项目,一定跟朋友介绍推荐,先谢了。

考虑到其它业务成本如银行费用\运费等,单笔业务外贸公司的利润大概如下: 结汇收入+退税收入-业务成本-收购成本 退税收入=收购成本(增殖税发票金额)/1.17*退税率

打个比方,出口 USD10000 的玩具,外贸公司从玩具厂的收购价格是 RMB85000,而实 际上结汇之后外贸公司的 RMB 结汇收入只有 RMB82700 左右。玩具目前的退税率为 15%,那么还有 85000/1.17*15%=10897.44 元的出口退税收入。也就是说外贸公司此笔出口业务的毛利润为(82700+85000/1.17*15%)-85000=8597.44元。

换汇成本=出口成本(包括收购成本和业务成本)/出口收入

就上面那笔业务来说,毛出口换汇成本为:85000/10000=8.5 就目前本人做的日用品和工艺品的出口业务中,平均换汇成本在 8.5 左右,对于同行们来说,呵呵,应该还算非常不错的。

这里介绍粗弱估算单笔业务利润的方法:

报价=工厂收购价/换汇成本

保本换汇成本=外汇牌价(就按 8.26 算)*(1+退税率)

利润=出口销售收入*(保本换汇成本-实际换汇成本)

对于 15%的退说率的产品,保本的换汇成本为 8.26*(1+15%)=9.50 元左右,也就是说,如果如果你按 9.50 的换汇成本报价,那么你最多也就是报本的几个;如果你按 8.7 的 换汇成本计算,你的每个美金的毛利润为 0.8 元 RMB 左右,那么出口 USD15000 你就 有大约 RMB12000 的毛利润。这只是一个可供参考的快速计算方法。我们财务的计算办法比我复杂的多,但殊途同归,结果差的不多。

现在我跟业内的朋友们聊天时,大家相互问的最多的一句就是:你现在做到几了?大家 摇头苦笑,”哎!我都算到 9.3 了,客人还嫌价格高了”!曾经有个朋友,出口一笔 USD38000 的电缆到 TURKEY,居然做到 7,我们都当他是老大了。算算就这笔业务的利润,够我们做个 10 万美圆也赚不到。

如今沿海一带的外贸公司,大多还能自营业务维持,顶多不济也有代理业务赚些钱。而内地和中西部的外贸,大多要么完全靠收代理费过日子,要么就卖卖配额核销单甚至广交会的摊位勉强支撑了。

佣金计算的探讨(大家是怎么弄的?)

在进出口业务的实践及教学当中经常碰到关于含佣价及佣金的计算方法的疑问,都应该很清楚在所有关于国际贸易实务的教科书中关于计算佣金的公式为:

含佣价 = 净价 + 佣金额

佣金额 = 含佣价 x 佣金率

净 价 = 含佣价 x (1 – 佣金率) 假如已知净价,则含佣价的计算公式为:含佣价 = 净价/(1 – 佣金率) 按照上述公式,佣金额的计算方法可演化为:佣金额 = (净价 + 佣金额)x 佣金率= 净价 x 佣金率 + 佣金额 x 佣金率 此时的疑问就在于此公式表明:佣金本身也被抽取了佣金?

其实在外贸企业的经营当中还存在另一种与之非常相似的情形,即增值税发票的开立和退税额的计算方法:

发票金额(含税价)= 本金 + 税金

税金 = 本金 x 增值税率(17%)

本金 = 发票金额/(1 + 17%) 因此国家税务局在计算退给出口企业的退税额时的公式为: 退 税 额 = 本金 x 退税率

= 发票金额/(1 + 17%)x 退税率

而非直接用“发票金额 x 退税率”,原因就是发票金额是含税价,税金本身是不能给 予退税的。

同样道理,笔者认为在计算含佣价及佣金时用以下公式更为妥当: 含佣价 = 净价 + 佣金额

佣金额 = 净价 x 佣金率

含佣价 = 净价 x (1 + 佣金率)

假如已知含佣价,则佣金额的计算方法为(即外贸企业计算付给国外佣金商佣金的公式):

佣金额 = 含佣价/(1 + 佣金率)x 佣金率

例如,在实际交易过程中,我方对某一产品报价为 10,000 美元,对方要求 3%的佣金,此时我方应改报含佣价,如按书上的公式计算为:

含佣价 = 10,000 美元/(1 – 3%)= 10,309.28 美元

应付佣金额 = 10,309.28 美元 x 3% = 309.28 美元

如按第二种公式计算则为:

含佣价 = 10,000 美元 x (1 + 3%)= 10,300 美元

应付佣金额 = 10,300 美元/(1 + 3%)x 3% = 300 美元

通过比较可知,前者的含佣价和应付佣金额都比后者多出 9.28 美元,其原因就是根据前者的方法计算,佣金本身也被抽取了佣金。

综上所述,笔者认为后者的计算方法更为科学、合理,且容易被理解及运用。

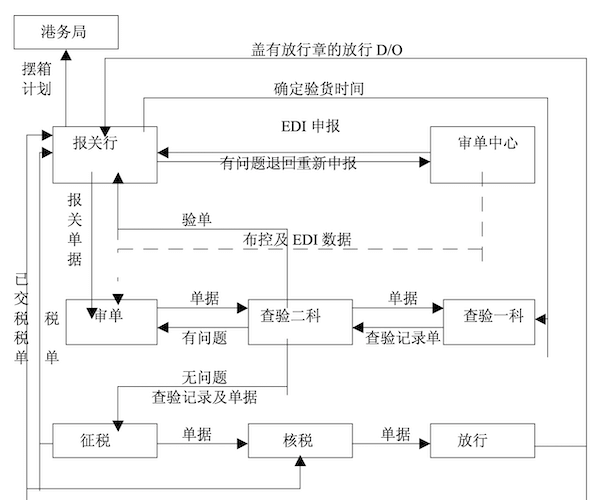

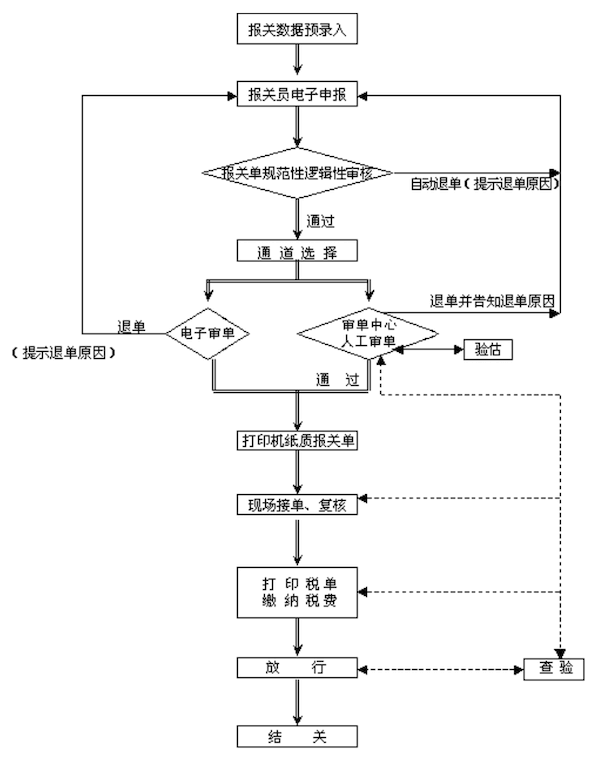

国内杂务第二部分:报关

进口报关业务流程

首先说一下一般贸易进口。一般贸易进口,首先要确定付款方式,是 T/T 呢,还是 L/C 呢,如果是 L/C,那就要先开证,等开完信用证后,确定进口的船期,等船到以后。开始进行进口的操作。

1. 首先是要得到国外客户的提单,发票、箱单,如果是从韩国和日本进口货物的话,还必须要有非木质包装证明。

2. 首先要那提单到船公司去换单,也就是拿提单去从船公司换回该批货物的提货单,也就是舱单。上面有你们公司进口货物的详细的船务信息。

3. 需要提前做商检的进口货物,还要到商检局做商检,实际上换单和商检应该提前进行。如果进口的货物不需要商检,那就不用了。实际上你进口的货物需要不需 要商检你让你们的货代帮你查一下就知道了,也可以自己查,通过商品编码书。

4. 等换完单以后,如果需要上见得也进行商检了,那填好进口报关单给货代进行报关,报关所要用的资料是:发票、箱单、从船公司换回的提货单、报关委托书、进口货物报关单、如果需要商检的还有商检证。

5. 一般贸易进口货要交进口关税的,所以,为了加快进口通关的力度,最好是开一张口头的支票,(不过这种方式一办企业的财务不会答应的)等海关打出缴款书以后,就要开支票。一般进口货物给海关的关谁都要用支票交的。交关税一般是到中国银行,等交完关税以后,银行会给你在缴款书上面盖银行的章。

6. 把交款书交给货代,让后由货代给海关通关放行。这就是一般所说的一次放行。

7. 海关收到关税以后会在提货单上盖海关的放行章,拿着这个提货单到船公司所在的码头提货。(这就是一般所说的二次放行)

进料加工贸易的进口,其大体的程序差不多。唯一不同的是要先办手册。关于手册: 要先拿正式合同到外经贸主管部门审核,审核通过后发给加工贸易业务批准证,然后到海关办理合同备案:即海关预审—-企业将合同内容预录入计算机—-海关审核 —批准保税—银行开设或不开设保证金台帐—海关核发加工贸易(登记手册)。手册分为进料加工手册和来料加工手册。报关的时候要用加工贸易的手册,再加上一般贸易几口所需的资料进行报关。再就是缴关税,因为有手册,所以如果你进口的货物是免税的,只缴保证金,有的是需要缴全额的也就是100%的保证金,有的只缴100元的保证金。这些保证金等你的手册上面的所有进口料件核出口成品都出完了,那就要核销,核销完了你缴的保证金会一分不少的退回给你。和一般贸易所交的关税的操作程序一样。只不过一个是关税,一个是保证金,其他是完全一样的。

清关流程

报关时需要提交哪些单证

进出口商向海关报关时,需提交以下单证:

1、进出口货物报关单。一般进口货物应填写一式二份;需要由海关核销的货物,如加工贸易货物和保税货物等,应填写专用报关单一式三份;货物出口后需国内退 税的,应另填一份退税专用报关单。

2、货物发票。要求份数比报关单少一份,对货物出口委托国外销售,结算方式是待货物销售后按实销金额向出口单位结汇的,出口报关时可准予免交。

3、陆运单、空运单和海运进口的提货单及海运出口的装货单。海关在审单和验 货后,在正本货运单上签章放行退还报关单,凭此提货或装运货物。

4、货物装箱单。其份数同发票。但是散装货物或单一品种且包装内容一致的件装货物可免交。

5、出口收汇核销单。一切出口货物报关时,应交验外汇管理部门加盖”监督收汇”章的出口收汇核销单,并将核销编号填在每张出口报关单的右上角处。

6、海关认为必要时,还应交验贸易合同、货物产地证书等。

7、其它有关单证。包括:

(1) 经海关批准准予减税、免税的货物,应交海关签章的减免税证明,北京地区的外资企业需另交验海关核发的进口设备清单;

(2) 已向海关备案的加工贸易合同进出口的货物,应交验海关核发的”登记手册”。

通关作业流程

进口接单需提供那些单证

(1) 进口货物报关单、发票、合同、装箱单、提单。

(2) 涉及进口货物许可证件的,需提供相应的进口许可证件。

(3) 属于加工贸易的,需提供加工贸易登记手册。

(4) 属于减免税货物的,需提供《征免税证明》。

(5) 委托专业、代理报关企业的,需提供进口货物报关委托书。

(6) 其他海关认为需提供的单证。

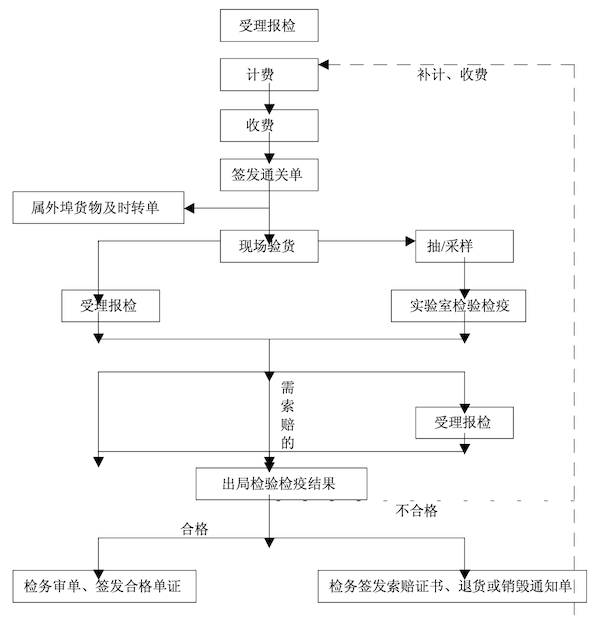

国内杂务第三部分:商检

以下以外贸公司收购工厂产品出口且外贸公司与工厂所在地归口同一商检局管辖为例说明商检的基本流程:

1. 现在已统一实行电子报检,出口企业需安装当地商检局强行指定的电子报检系统,费用大约 4000 多元,若企业出口产品较少需商检,觉得不划算,可以请代理报检企业代 为报检,需提供代理报检委托书。

2. 进入电子报检系统,按系统要求及出口产品信息输入相关资料,然后点击”发送”,该单货的报检信息即传输到商检局联网的系统,发送成功后会自动生成一个报检编号,记下这个号。这个过程其实就是以前手动报检时在商检局报检大厅里的电脑里输机过程的变形。

3. 准备报检所需资料,一般为:报检单(原件,出口企业自己报检则盖出口企业公章,若 委托代理企业报检则盖代理报检企业章;报检单内容按电子输机的内容填写,务必保持一致;注明随附单据,若在本地口岸报关出口,则选择申领”通关单”,若在异地口岸报关出口,则选择申领”换证凭单”,即由货代在异地口岸换正式的通关单);工厂检验报告 (原件,盖工厂检验章);该批货物外包装生产厂提供的出口包装证(由商检局签发,复印件即可;若出口包装为纸箱,则还需纸箱厂向商检局申请办理《出境货物运输包装性 能检验结果单》,需交纳一定费用,约 2-3 个工作日办好,办好后需将原件交商检局根据此批货物所用纸箱数进行相应的核销);出口合同(复印件);出口发票(复印件);出口 箱单(复印件)。将全套报检资料交商检局相关负责商检抽样的部门,请他们安排商检。

4. 第一次商检,商检局的大爷大娘们一般会要求到工厂实地抽样商检(熟悉后可以有所变通,可以将货物拉到某个就近的地点进行商检),出口企业需严格遵守跟商检局抽样人士约定的时间,绝对不能晚到(商检局抽样人士不守时可以原谅),而且需安排专 车接送,如果产品为某种紧俏商品,商检局的人士可能会提出要多拿一些产品回去仔 细化验,这时你要笑脸相迎,慷慨赠与,表现你积极配合的态度。如果商检局人士提出你 的产品在某些方面不符合商检程序要求或规定,你就有必要请吃一顿饭或买包烟或 做其它善意的表示,一般商检局的人士会比较识相,不会过分为难你。

5. 商检后一般两个工作日内出单,如果你急于发货,可以找抽样的人士疏通,说说好话,陪陪笑脸,他(她)会考虑先出你的单子。

6. 单子送到报检大厅审单中心后,你仍然需要跟报检大厅的人套近乎,要不辞辛苦地 守在柜台前,请他们帮忙看看你的单子审得如何了,能否快点出来。

7. 单子出来后,你按照所核商检费用去开发票,交费,拿单,大功告成! 生产企业自己报检,程序相同;若供货工厂在外地,可由工厂自己报检,将换证凭单寄 给你即可,但要注意商业保密问题。

国内杂务第四部分:收汇核销

一、核销开户

出口单位申请办理“中国电子口岸”IC 卡及办理出口收汇核销开户登 记手续应提供以下材料: (1) 单位介绍信、开户申请书,核销员身份证及复印件; (2) 经贸部门批准经营进出口业务批件正本及复印件; (3) 工商营业执照副本及复印件;(4) 企业法人代码证书及复印件; (5) 海关注册登记证明书复印件; (6) 出口企业为外商投资企业的需提供《外汇登记证》;

二、申领核销单

出口单位申领出口收汇核销单应提供以下材料: (1) 企业核销员证(首次申领出口收汇核销单,应提供单位介绍信,内容包括核销 员姓名和领单份数及出口合同复印件); (2) 出口企业核销员本人“中国电子口岸”操作员 IC 卡。(3) 申领专用章; (4) 核销员身份证及复印件。

三、收汇核销

1、全额收汇核销:(1) 企业出口收汇核销手册;(2) 加盖海关“验讫章”的核销单正本及退税联; (3) 加盖海关“验讫章”的出口货物报关单正本; (4) 商业发票正本。外商投资企业应提供由税务部门统一制定的出口发票,加盖企 业公章或发票专用章;其他出口企业提供的出口发票须加盖企业发票专用章。 (5) 银行出具的出口收汇核销专用联(应具备银行“业务公章”和“出口收汇核销专 用章”、“出口收汇核销专用联”字样、相应的核销单编号等必备要素),异地收汇核 销专用联的,应加盖收汇地外汇局“出口收汇核销业务监管专用章”确认的水单。

2、来料加工、来件装配方式出口按照工缴费办理收汇核销: (1) 企业出口收汇核销手册;(2) 全额核销中2、3、4、5 点的单据。 (3) 海关登记手册、企业合同及外经贸部门批准件(正本及复印件)。

3、进料加工抵扣出口收汇差额核销:(仅适用于外商投资企业) 企业每次申请办理抵扣差额核销时,应提供以下材料: (1) 外经贸主管部门签发的《加工贸易业务批准证》、海关进出口登记手册、进出 口合同(须经外经贸主管部门、海关审批备案);(2) 全额收汇核销中的 1、2、3、4、5 点的单据;(3) 进口货物报关单正本及企业外汇核销 IC 卡;

4、其它特殊贸易方式出口,按照《实施细则》要求办理出口收汇核销。

5、企业货物报关出口后发生退货办理核销:(1) 出口收汇核销手册; (2) 加盖海关“验讫章”的核销单正本; (3) 加盖海关“验讫章”的出口货物报关单正本; (4) 加盖企业公章或发票专用章的出口发票正本; (5) 加盖海关“验讫章”的退运进口货物报关单正本;(6) 进口发票正本(应为红字);(7) 企业外汇核销 IC卡。

国内杂务第五部分:退税

一、出口退税登记的一般程序

1. 有关证件的送验及登记表的领取

企业在取得有关部门批准其经营出口产品业务的文件和工商行政管理部门核发 的工商登记证明后,应于 30 日内办理出口企业退税登记。

2. 退税登记的申报和受理

企业领到”出口企业退税登记表”后,即按登记表及有关要求填写,加盖企业公章和 有关人员印章后,连同出口产品经营权批准文件、工商登记证明等证明资料一起报 送税务机关,税务机关经审核无误后,即受理登记。

3. 填发出口退税登记证

税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企 业”出口退税登记?quot;

4. 出口退税登记的变更或注销

当企业经营状况发生变化或某些退税政策发生变动时,应根据实际需要变更或 注销退税登记。

二、出口退税附送材料

1. 报关单。报关单是货物进口或出口时进出口企业向海关办理申报手续,以便海关凭此查验和验放而填具的单据。

2. 出口销售发票。这是出口企业根据与出口购货方签订的销售合同填开的单证,是外商购货的主要凭证,也是出口企业财会部门凭此记帐做出口产品销售收入的依据。

3. 进货发票。提供进货发票主要是为了确定出口产品的供货单位、产品名称、计量单位、数量,是否是生产企业的销售价格,以便划分和计算确定其进货费用等。

4. 结汇水单或收汇通知书。

5. 属于生产企业直接出口或委托出口自制产品,凡以到岸价 CIF 结算的,还应附送出口货物运单和出口保险单。

6. 有进料加工复出口产品业务的企业,还应向税务机关报送进口料、件的合同编号、日期、进口料件名称、数量、复出口产品名称,进料成本金额和实纳各种税金额等。

7. 产品征税证明。

8. 出口收汇已核销证明。

9. 与出口退税有关的其他材料。

货运第一部分:实务相关资料整理

有关电放知识

有关电放(一):电放的含义及一般情形

电放意思很简单-CARGO RELEASE,就是直接让船公司通知目的港代理放货,而不需要正本提单。船公司方面想怎么通知都行,邮件啊,传真没什么特定形式,为 省钱多数用邮件,赶时间的多数是传真。

但是必须注意的是,电放也就意味着客户可以不凭正本提单提货,不凭正本提单提货,如果你是采用 D/P 和信用证结算,就无法得知客户是否已经向银行赎单,是否 付款。这时候如果你什么都不想,看见客户要求就马上电放可就麻烦了。

我现在只见过两种情况客户要求电放:一个是到东南亚的货物,航期 10 天左右,货 物已经快要抵港而单据却因为等提单,做单,审单加上节假日拖延等因素还没到。另一个是某些港口不接受货代提单,只接受船东单,因此客户手持正本提单却提不到货。

第二种情况好处理,客户说是拿的是正本提单,那只要查一下银行,拿到正本应该是已经赎单的,款到帐上那就直接电放吧。如果款没到帐,而客户又称已付了款,又没法查证,那就不一定需要开电放单,可以要求我们这边船公司通知那边代理,可以凭正本提单提货,怎么解释是船公司的事,只要客户拿的事正本提单,即使款还没帐也不用担心了,风险已经转移到了银行身上。(电放单定义其实也没这么复杂,只是船公司通知代理放货而已,让他们改改措辞就行)。

第一个情况有些复杂,同样的如果款到帐或是 TT 结汇,那直接电放也行。最担心的是款没到,单据也没到,可能 N 个人有 N 个处理方法吧,换了是我,还是风险第一,一般是不会让船公司开电放单的,特别是东南亚客户,绝不轻易在款没到帐的情况下电放。如果是欧洲客户,而且合作了几年,并且不是皮包公司,那可以考虑让他们发个保函过来,欧洲人重签名和公司信誉,而且法律严,可以给他们电放。 (当然去欧洲有 30 多天的船期,一般是不会出现需要电放的情况,除非自己真的很倒霉遇到单据寄丢)

有关电放(二):信用证下电放的风险

如果是信用证结算形式下做电放,则其风险很大:

首先你须将全套正本提单退回船公司,那么你提交给银行的单据中将没有提单正本,或只是提单的复印件,所以是严重的单证不符,开证行或付款行将会拒绝付款;

其次,开证行保证单证相符既付款的前提之一就是掌握提单,即货权。一旦开证申 请人不付款,开证行还可以通过所掌握的货物经变卖之后获得一定的补偿。而经卖 方电放后,收货人将货物提走,开证行失去了掌握的货权,则开证行将不再承担保证付款的责任。这样一来,信用证结算实际失去了意义,那么是否能够收回货款就 要看买方的信用了。

所以,在做电放之前,应要求买方提供一个保函,其内容是保证无条件接受卖方提供的含有不符点的单据,并保证付款赎单。连同所有单据一并提交银行,作为单据之一。以此作为应对,规避风险。

有关电放(三):电放、保函提货及风险

电放行为是指船东在得到托运人指示后,在收回其已签发的提单情况下,用电话或传真形式指令其在目的港代理人将货物放给提单中所标的收货人的行为。电放行为是多年来航运界形成的一种常见的操作习惯,它使得收货人无法及时凭正本提单提取货物,此时应托运人的指示,承运人可以不凭正本提单放货,其产生的基础则是缘于买卖双方良好的信誉和合作关系,致使托运人相信货款肯定能够收回。而对于承运人而言,只要能证明给其发出电放指示的主体是本票货物的托运人即可。保函提货,是收货人凭提单复印件,在没有正本提单的情况下向船公司提供保函后取得货物的行为。

由于船东或其代理人没有精力和时间去辨别谁是每票货物的真正托运人即货主,因此,惟一识别托运人身份的途径就是根据申报订舱的单据中所列明的托运人名称,并且在没有足够的反证情况下,往往以此作为提单中的托运人,换言之,船东或其代理人主要是依据出运该票货物的申报人的指示填制船东提单,并依据提单中托运人的书面指示而电放货物,船东认为这是毫无风险的。

然而,在实际操作中,由于电放行为本身具有一定的风险性,倘若贸易合同中的买方利用其中的某个环节图谋诈货,容易以“合法”的手段达到其非法之目的。当然,此中必然有一个角色或是共谋或是被利用而替买方最终完成诈货任务。对此,一方面船东仍然以谨慎的心态对待电放,往往能够免除责任;而另一方面,真正的货主(即 贸易合同中的卖方)在不知情的情况下发现货款未收到而货却被放掉,那么,货主将成为真正的惟一的受害者,这就是电放行为有时又能为诈货提供可能的情形。

案例一:1999 年 1 月 12 日,山东公司与香港实信行有限公司(以下简称实信行)签订绿豆销售合同,约定山东公司向实信行销售绿豆 80 吨,单价每吨 FOB 大连 365 美 元,付款方式为 D/P 即期付款。1 月 28 日,实信行的代理人万某利用事先从天开公司取得已盖印章的空白提单,向山东公司出据了托运人为山东公司,收货人凭指示,通知方为实信行,目的港是台湾高雄等内容的一套正本提单。之后,万又向船东提供了一份托运人为天开公司、收货人和通知人均为台湾公司的集装箱货物托运单, 船东据此编制了内容与之相同的正本海运提单,在此份提单中,托运人变成了天开公司,使得实信行以保函形式骗取船东电放了本票货物,也使山东公司货款落空。船东由于没有谨慎地识别保函的来源及出具的主体,不恰当地接受非托运人的电放请求,也有其难脱之责,但最终的结果是船东和货主都成了实信行利用此种方式诈货的受害者。

案例二:1999 年 5 月 4 日,吉林公司与实信行签订 500 吨乌豆出口合同,单价为 FOB 大连 318 美元/吨,结算方式为 D/P 托收,目的港为台湾高雄。合同签订后, 依照实信行通知,吉林公司向天津公司订舱,要求出运货物。该托运单清楚表明托 运人为吉林公司、收货人和通知方为实信行、目的港台湾高雄、以及船名、航次等内容。5 月 12 日,天津公司依实信行指示,在向船东提供本票货物清样时,未经吉林公司同意,将托运单中的原托运人、收货人分别变更为实信行和台湾公司,船东据此签发出正本海运提单。5 月 16 日,天津公司向吉林公司签发了关于本票货物的第二套提单,用于结汇目的,在此套提单内容中,托运人与收货人仍为吉林公司和实信行。由于天津公司依据实信行的要求,擅自违背吉林公司的意思表示,篡改了船东提单中的托运人、收货人、通知人的名称等,此时针对船东而言,托运人变成了实信行,为实信行欲通过保函要求电放并达到诈货目的提供了可能。5 月 17 日, 该船东提单签出,天津公司遂转告船东,托运人实信行要求电放货物,因无托运人实信行的电放保函被船东拒绝。6 月 1 日,天津公司将实信行电放保函传给船东,依照惯例,船东在收回正本提单后以传真形式,通知其在高雄的代理将本票货物电放给提单中的收货人,货已到手,实信行自然也不会去银行付款赎单,货主遭受损失。在系列诈货案中,实信行同其他诈骗案主体一样,其诈货手法已形成一定的规律和特点:

一是涉案金额不大,往往在 30 至 50 万元人民币之间;二是施诈者大多选择粮食为贸易标的,而且往往转手给台湾公司。如实信行以各种豆类为诈货的对象;三是为达到使船东电放货物的目的,在 FOB 价格术语条件下,施诈者常出具保函。因保函的作用具有一定地域性和可执行性;四是诈货案涉及两岸三地。如实信行在大陆装货,在台湾卸货,在香港订约,利用两岸三地的政治和法律差异,逃避法律制裁;五是在船东签发提单前,施诈者总是要求代理公司改变委托单中原定的托运人、收 货人及通知人名称。这样,使船东在无反证的情况下有理由接受施诈者作为托运人的电放保函,使货物轻而易举地落在其手中。

由于施诈者找到了电放行为过程中的漏洞,并利用这样的机会使诈货成为可能。那么,是否应当明令禁止船东使用电放手段呢?其实,电放行为之所以能运用到现在,存在有利的一面,比如加快货物流转,减少不必要开支等等,但其中暴露出的问题也应予以避免。首先,买卖合同的卖方在签订合同之前,必须详实地了解买方的资信情况及财务状况,这是防止货物被诈取的最根本措施。其次,货主最好寻求国内声誉好、实力强且操作规范的大公司作代理,有的大船东往往有自己一套货运代理机构,这样会使货物更加安全保险。另外,船东在被要求电放货物的情况下,能否做到谨慎处置,即能否改变其目前简单的识别托运人的方法,对防止诈货将会起到重大作用。

关于保函提货,造成的提单持有人不能获得货物。比如,信用证拒付,单据退回,外贸公司持单向船公司提货时,无货。不过一般可以起诉船公司。胜诉几率很大。

但如果是客户委托指定货代,由于承运人是对方货代公司,他就可以提出电放和保函提货,造成卖货人无货保障的情况发生。打官司会费钱费精力。所以应当说在实际操作中外贸业务人员要工作细致认真,坚持原则,坚决拒绝不合理的要求。指定货代可以,但要检查信誉,而且必须文字声明客户必须凭正本提货,否则有船公司,货代承担相应风险。

有关电放(四):电放保函

电放保函 (LETTER OF GUARANTEE)

致: 有限公司

船名(VES):

航次(VOY):

提单号(B/L NO):

装货港(POL):

卸货港(POD):

目的港(DES):

我司(发货人名称)___________________________现请求贵司为以上货物办理电放,将货物电放给收货人,我司放弃凭正本提单提货。

我司承担由此产生的一切责任,风险和费用. 我司赔偿并承担贵司以及贵司雇员和/或代理因此所承担的一切责任和遭受的一切

损失及费用. 备注:本保函适用中国法律并接受中国海事法院管辖。

担保人:

(发货人公章)

年 月 日

补充说明:不同的船公司,格式不一定一样!有些船公司须在保函上说明电放给谁!就是指要把收货人名字打在保函上!但基本内容一样!还有,如果提单确认好后,然后做电放保函,如果保函和提单的最后确认内容有不同,而船公司或货代又没有提出来,那么将按照保函上的内容为准!提单也将按保函内容出具!因为保函是盖有公章的,效力比提单确认件厉害多了!所以,做保函时要小心,不要和提单确认件不一致。

拼箱出运巧安排

当前的货运市场,已形成了由几个大货代垄断的局面,拼箱价格也由 1996 年以 前的欧基港 USD92/立方米,降到 1997 年上半年的 USD75/立方米,1998 年在 USD45~50/立方米之间。应该说,这个运费水平其利润是比较合理的。

但某些货代出于其利润最大化的目的,在实际操作中,不论其实力如何,往往 都以丈量货物尺码的手段来获取额外利润。具体做法是,每当货物送到指定仓库时,现场收货人都会当着送货人的面,一箱一箱丈量货物的外包装,并要求磅货人员签字确认,由于涨尺码和工厂无直接经济利益关系,送货员一般都会签字。当天或次日,该单据就会传真到外贸公司,要求确认,并以暂不出运,暂不签发到公司,暂不退还“三单”相威胁。因为装期即至,货到仓库,主动权在货代手里。这样使外贸公司吃亏不小,非常被动。

说实话,只要用纸箱包装,特别是服装产品,一旦装箱,肯定和纸箱上标明的长宽高不一样,10 立方米的货物总要涨出 1~2CBM,甚至更多。表面看来货主理亏,但到现场一看,就不是那么一回事,当货物装箱打包后,往往是中间高出一块, 有 1~2 厘米不等,就一个纸箱来说是涨了,但你不是用一个纸箱来装满集装箱的,而是用几十个、几百个纸箱来装箱的,纸箱在集装箱内是一个压一个的,由于自重,下面的纸箱凸起部分被上面的几个箱压平了,5 个或 10 个箱子叠起来的高度,并不等于被丈量的每个纸箱高度的总和。有的货代辩解说,上面的几个箱子怎么处理? 在实际操作中,可在装上面几箱时,先在下面用脚踩一下,在它还不及反弹之前快装上去。如果不深入实际,不亲自操作,就不会发现还有这样的误差,外贸公司的正当利益就会受到侵害。

还有一个是关于拼箱运输中的“头装”(HEADLOAD)问题。如果一票 26CBM 往纽约的货物,L/C 没有规定 20 尺箱 FCL,业务员也没有指定是否装整箱,该如何处理这份托单呢?现在去美国东岸的运费在 USD1960~2100/20 尺箱左右。我们首先要找到一个既要有好的服务合约 SERVICE CONTRACT,又有良好信誉的货代公司。现在去美国东岸的拼箱价,上海库交货是USD42/DBM,初看用拼箱方式是可以节省运费 USD42×26 立方米=USD1092,还可以省去 950 包干费,其实并非如此,实际情况往往使收货人遭受损失。因为拼箱货的 DDC 是 USD31/CBM,即 USD31×26 立方米=USD806,若一个 20 尺整箱的 DDC 为 USD535,收货人多付 USD271,由于是拼箱货,收货人还要付箱费 USD14/CBM,即 USD364,两项合计客户多付 USD635,费事又费钱。如果是老客户,收到货后肯定会有强烈反应,甚至会从货款中扣回多支出的款项,使卖方处于被动;如果是新客户,货主可能会因此而失去客户。鉴于这种情况,就需要找出一条既为货主公司节省费用,收货人又不多付款的有效途径。

经过实践,我们认为,头装不失为一种有效方法,也可以理解为“CFSTOCY” 交货。具体做法是,传真经货代确认,发货人按拼箱付运费,先将该货装在 40 尺或 40 尺 HQ 里面,而后面再拼装其它货物,到达目的港后,由其代理拆出所拼货物,留下收货人的货物暂不卸,按整箱交收货,DDC 按 20 尺整箱付。用这种办法,发货人节省的运费相当可观,该做法也同样可以适用于接近 40 立方米的货物运输。

当然走拼箱的货物,注重运费的高低固然重要,但由于其往往意义重大,所以 更重要的是货物能否按时到达,如果产生差错和耽误,可能会给发货人造成被动,一是可能失去机会,造成损失;二是如果再用空运的方式去补救,货主的成本无疑会加大。所以货主在选择货代公司时,除考虑价格因素外,更重要的是看其服务的可靠性。

货运第二部分:基本知识和流程

货代操作流程

一、接受货主询价

1、 海运询价

1 需掌握发货港至各大洲,各大航线常用的,及货主常需服务的港口,价格;

2 主要船公司船期信息;

3 需要时应向询价货主问明一些类别信息,如货名,危险级别等。(水路危规)

2、 陆运询价:(人民币费用)

1 需掌握各大主要城市公里数和拖箱价格;

2 各港区装箱价格;

3 报关费、商检、动植检收费标准。

3、 不能及时提供的,需请顾客留下电话、姓氏等联系要素,以便在尽可能短的时 间内回复货主。

二、接单(接受货主委托) 接受货主委托后(一般为传真件)需明确的重点信息:

1、 船期、件数

2、 箱型、箱量

3、 毛重

4、 体积

各项型最大体积为:( 长*宽*高 ) 可装体积, 可装重量 1×20’GP=31CBM 6*2.38*2.38 25 17MT

1×40’GP=67CBM 12*2.38*2.38 55 25MT

1×40’HC=76CBM 12*2.7*2.38

1×45’GP=86CBM

(注:GP general purpose 普通箱;CBM cubic meter 立方米;MT metric ton 公吨;HC high cubic 高箱 )

5、 付费条款、货主联系方法

6、 做箱情况,门到门还是内装

三、订舱

1、 缮制委托书(十联单); 制单时应最大程度保证原始托单的数据正确、相符性,以减少后续过程的频繁更改。

2、 加盖公司订舱章订舱: 需提供订舱附件的(如船公司价格确认件),应一并备齐方能去订舱。

3、取得配舱回单,摘取船名、航次、提单号信息。

四、做箱

1、 门到门: 填妥装箱计划中:做箱时间、船名、航次、关单号、中转港、目的港、毛重、件数、 体积、门点、联系人、电话等要因,先于截关日(船期前两天)1~2 天排好车班。

2、 内装: 填妥装箱计划中:船期船名航次、关单号、中转港、目的港、毛重、件数、体积、进 舱编号等要因,先于截关日(船期前两天)1~2 天排好车班。

3、取得两种做箱方法所得的装箱单(CLP)

五、报关(有时同时、有时先于做箱)

1、 了解常出口货物报关所需资料。

1 需商检

2 需配额

3 需许可证

4 需产地证

5 需提供商标授权、商标品名

6 出口香港地区货值超过$10 万,其他地区超过$50 万,核销时需提供结汇水单(复 印件)

7 需提供商会核价章

2、 填妥船名航次,提单号,对应装箱单(packing list),发票,所显示的毛重净重,件数,包装种类,金额,体积,审核报关单的正确性(单证一致)。

3、 显示报关单所在货物的 “中文品名”,对照海关编码大全,查阅商品编码,审核 两者是否相符,按编码确定计量单位,并根据海关所列之监管条件点阅所缺乏报关要件。

4、 备妥报关委托书,报关单,手册,发票,装箱单,核销单,配舱回单(十联单 第五联以后),更改单(需要的话)和其他所需资料,于截关前一天通关。

5、 跟踪场站收据,确保配载上船。

6、 凡是退关改配的,若其中有下个航次,出运仍然需要,诸如许可证,配额,商检,动植检之类的文件资料,退关、改配通知应先于该配置船期一个星期到达,以便(报运部)顺利抽回资料,重新利用。否则只会顺延船期,造成麻烦。

六、提单确认和修改

1、 问明顾客“提单”的发放形式:

1 电放:需顾客提供正本“电放保函”(留底),后出具公司“保函”到船公司电放。

2 预借(如可行) 需顾客提供正本“预借保函”(留底),后出具公司“保函”到船公司预借。

3 倒签(如可行) 需顾客提供正本“倒签保函”(留底),后出具公司“保函”到船公司倒签。

*此种情况下,多半是签发 HOUSE B/L.

4 分单:应等船开以后 3~4 天(候舱单送达海关,以保证退税),再将一票关单拆成多票关单。

5 并单:应等船开以后 3~4 天(候舱单送达海关,以保证退税),再将多票关单合成一票关单。

6 异地放单:须经船公司同意,并取得货主保函和异地接单之联系人,电话,传真,公司名,地址等资料方可放单。

2、依据原始资料,传真于货主确认,并根据回传确立提单正确内容。

七、签单

1、 查看每张正本提单是否都签全了证章。

2、 是否需要手签。

八、航次费用结算

1、 海运费

1 预付(FREIGHT PREPAID)

2 到付(FREIGHT COLLECT)

2、 陆运费

1 订舱

2 报关(包括返关之前己经报关的费用) 3 做箱(内装/门到门)

4 其他应考虑的费用:冲港费/冲关费、商检、动植检、提货费、快递费、电放、更改

九、提单、发票发放(提单样本)

1、 货主自来取件的,需签收

2、 通过 EMS 和快递送达的,应在“名址单”,上标明诸如:“提单号”、“发票号”、“核销 单号”、“许可证号”、“配额号”等要素以备日后查证

十、应在一个月内督促航次费用的清算并及时返还货主的“核销退税单”

十一、海关退税有问题的,需更改并要提供如下资料:

1、报关数据正确、舱单不正确的

1 经预录后的〈海关返还的〉报关单复印件;

2 场站收据复印件,十联单的第七联即黄联;

3 提单正本复印件两张;

4 装箱单(Container Load Plan)复印件;

5 更正单(三联、正本)。

2、短装(多报少出)、溢装(少报多出)

1 船开 5 天(工作日)内没能及时更正的: 先交纳罚款金 3000-5000;货主重新提供的发票、装箱单(Packing list) 货主重新提供报关单 提单副本复印件(加盖“提单副本确认章”)

2 船开 5 天(工作日)内更改的 提单副本复印件(加盖“提单副本确认章”) 正本、正确的报关单 正本、正确的发票、装箱单

集装箱整箱进口业务简明流程

船公司 舱单 船图 码头 场站 收货人

具体业务步骤如下:

一、接到客户的全套单据后,要查清该进口货物属于哪家船公司承运、哪家作为船舶代理、在哪儿可以换到供通关用的提货单。(注:全套单据包括带背书的正本 提单或电放副本、装箱单、发票、合同)。

注意事项:

1、提前与船公司或船舶代理部门联系,确定船到港时间、地点,如需转船应确认二程船名。

2、提前与船公司或船舶代理部门确认换单费、押箱费、换单的时间。

3、提前联系好场站确认好提箱费、掏箱费、装车费、回空费。

二、凭带背书的正本提单(如是电报放货,可带电报放货的传真件与保函)去船公司或船舶代理部门换取提货单和设备交接单。

注意事项:

1、背书有两种形式,如果提单上收货人栏显示“TO ORDER”则由“SHIPPER” 背书:如果收货人栏显示其真正的收货人,则需收货人背书。

2、保函是由进口方出具给船舶代理的一份请求放货的书面证明。保函内容包括进口港、目的港、船名、航次、提单号、件重尺及进口方签章。

3、换单时应仔细核对提单或电放副本与提货单上的集装箱箱号及封号是否一致。

4、提货单共分五联,白色提货联、兰色费用账单、红色费用账单、绿色交货记录、浅绿色交货记录。

5、设备交接单:它是集装箱进出灌区、场站时、用箱人、运箱人与管箱人或其 代理人之间交接集装箱及其他机械设备的凭证,并兼管箱人发放集装箱的凭证的功能。当集装箱或机械设备在集装箱码头堆场或货运站借出或回收时,由码头堆场或货运站制作设备交接单,经双方签字后,作为两者之间设备交接的凭证。

集装箱设备交接单分进场和出场两种,交接手续均在码头堆场大门口办理。

出码头堆场时,码头堆场工作人员与用箱人、运箱人就设备交接单上的以下主要内容共同进行审核:用箱人名称和地址,出堆场时间与目的,集装箱箱号、规格、封志号以及是空箱还是重箱,有关机械设备的情况,正常还是异常等。

进码头堆场时,码头堆场的工作人员与用箱人、运箱人就设备交接单上的下列内容共同进行审核:集装箱、机械设备归还日期、具体时间及归还时的外表状况,集装箱、机械设备归还人的名称与地址,进堆场的目的,整箱货交箱货主的名称和地址,拟装船的船次、航线、卸箱港等。

货运操作全套单证

一、货主提供的单证:1、出口委托书 2、出口货物明细单 3、装箱单(PACKING LIST) 4、发票(INVOICE) 5、出口许可证 6、出口收汇核销单、退税单 7、报关手册

二、货代负责的单证:

1、出口十联单: 第一联:集装箱货物托运单(货主留底)(B/N) 第二联:集装箱货物托运单(船代留底) 第三联:运费通知(1) 第四联:运费通知(2) 第五联:场站收据(装货单)(S/O) 第五联副本:缴纳出口货物港务费申请书 第六联:大副联(场站收据副本) 第七联:场站收据(D/R) 第八联:货代留底 第九联:配舱回单(1) 第十联:配舱回单(2)

2、提单(正本/副本)(B/L ORIGINAL/COPY)

1、分提单(HOUSE B/L)

2、总提单 (OCEAN B/L)

3、海运单(SEA WAYBILL)

4、出口货物报关单证:

1 必要单证:报关单、外汇核销单、装货单、装箱单、发票、合同、信用证副本。

2 其他单证:出口许可证、免税手册、商检证明、产地证明等。

5、货物报关清单

6、进舱通知

7、集拼货预配清单

8、装箱单(CLP)

9、集装箱发放/设备交接单 进场/出场(EIR IN/OUT)

集装箱出口业务:整箱

1、海运出口委托书

2、十联单:

第一联:集装箱货物托运单(货主留底)(B/N)

第二联:集装箱货物托运单(船代留底)

第三联:运费通知(1)

第四联:运费通知 (2)

第五联:场站收据(装货单)(S/O)

第五联副本:缴纳出口货物港务费申请书

第六联:大副联(场站收据副本)

第七联:场站收据(D/R)

第八联:货代留底

第九联:配舱回单(1)

第十联:配舱回单(2)

3、集装箱陆上货物运输托运单

4、装箱单 (CONTAINER LOAD PLA)

5、集装箱发放/设备交接单 进场/出场(EIR IN/OUT)

6、报关手册

7、集拼货预配清单

8、装箱单(container load plan)

9、集装箱发放/设备交接单 进场/出场(EIR IN/OUT)

10、提单(正本/副本)(B/L ORIGINAL/COPY)

1 普通货物:以装船提单

2 集装货:收讫代运提单

集装箱整箱进口业务:

1、进出口货物代理报关委托书

2、提货单(进口五联单)

第一联:到货通知书

第二联:提货单(D/O)

第三联:费用账单(1)

第四联:费用账单(2)

第五联:交货记录

3、设备交接单(#1 船代留底联 #2 堆场联 #3 用箱人联)

4、海关进口货物报关单 提单(正本/副本)(B/L ORIGINAL/COPY)

1 普通货物:以装船提单

2 集装货:收讫代运提单

5、货物运输报价单

海运费计算方法

一、集装箱海运运费

目前,集装箱货物海上运价体系较内陆运价成熟。基本上分为两个大类,一类是袭用件杂货运费计算方法,即以每运费吨为单位(俗称散货价),另一类是以每个集装箱为计费单位(俗称包箱价)。

1. 件杂货基本费率加附加费:

(1)基本费率–参照传统件杂货运价,以运费吨为计算单位,多数航线上采用等级费率。

(2)附加费–除传统杂货所收的常规附加费外,还要加收一些与集装箱货物运输有关的附加费。

2. 包箱费率(BOX RATE):这种费率以每个集装箱为计费单位,常用于集装箱 交货的情况,即 CFS-CY 或 CY-CY 条款,常见的包箱费率有以下三种表现形式:

(1)FAK 包箱费率(FREIGHT FOR ALL KINDS)–即对每一集装箱不细分箱内货类,不计货量(在重要限额之内)统一收取的运价。

(2)FCS 包箱费率(FREIGHT FOR CLASS)–按不同货物等级制定的包箱费率,集装箱普通货物的等级划分与杂货运输分法一样,仍是 1-20 级,但是集装箱货物的费率差级大大小于杂货费率级差,一般低级的集装箱收费高于传统运输,高价货集装箱低于传统运输;同一等级的货物,重货集装箱运价高于体积货运价。可见,船公司鼓励人们把高价货和体积货装箱运输。在这种费率下,拼箱货运费计算与传统运输一样,根据货物名称查得等级,计算标准,然后去套相应的费率,乘以运费吨,即得运费。

(3)FCB 包箱费率(FREIGHT FOR CLASS 或 BASIS)–这是按不同货物等级或货类以及计算标准制订的费率。

二、班轮运价

(1)有关名词:

1. 基本费率(BASIC RATE),是指每一记费单位(如一运费吨) 货物收取的基本运费。基本费率有等级费率,货种费率,从价费率,特殊费率和均 一费率之分。班轮运费是由基本运费和附加费两部分组成。

2. 附加费 (SURCHARGES):为了保持在一定时期内基本费率的稳定,又能正确反映出各港 的各种货物的航运成本,班轮公司在基本费率之外,又规定了各种费用。

主要有:(1)燃油附加费(BUNKER SURCHARGE OR BUNKER ADJUSTMENT FACTOR–B.A.F.).在燃油价格突然上涨时加收。(2)货币贬值附加费(DEVALUATION SURCHARGE OR CURRENCY ADJUSTMENT FACTOR–C.A.F.).在货币贬值时,船 方为实际收入不致减少,按基本运价的一定百分比加收的附加费。(3)转船附加费 (TRANSHIPMENT SURCHARGE).凡运往非基本港的货物,需转船运往目的港,船方 收取的附加费,其中包括转船费和二程运费。(4)直航附加费(DIRECTADDITIONAL). 当运往非基本港的货物达到一定的货量,船公司可安排直航该港而不转船时所加收 的附加费. (5)超重附加费(HEAVY LIFT ADDITIONAL)超长附加费(LONG LENGTH ADDITIONAL)和超大附加费(SURCHARGE OF BULKY CARGO)。当 一件货物的毛重或长度或体积超过或达到运价本规定的数值时加收的附加费。(6)港口附加费(PORT ADDITIONAL OR PORT SUECHARGE)。有些港口由于设备条 件差或装卸效率低,以及其他原因,船公司加收的附加费。(7)港口拥挤附加费(PORT CONGESTION SURCHARGE)。有些港口由于拥挤,船舶停泊时间增加而加收的附 加费。(8)选港附加费(OPTIONAL SURCHARGE)。货方托运时尚不能确定具体卸港,要求在预先提出的两个或两个以上港口中选择一港卸货,船方加收的附加费。(9)变更卸货港附加费(ALTERNATIONAL OF DESTINATION CHARGE)货主要求改变货物原来规定的港港,在有关当局(如海关)准许,船方又同意的情况下所加收的附加费。(10)绕航附加费(DEVIATION SURCHARGE)。由于正常航道受

阻不能通行,船舶必须绕道才能将货物运至目的港时,船方所加收的附加费。

(2)运费计算标准(BASIS/UNIT FOR FREIGHT CALCULATION):通常有按 货物重量;按货物尺码或体积;按货物重量或尺码,选择其中收取运费较高者计算 运费;按货物 FOB 价收取一定百分比作为费,称为从价运费;按每件为一单位计收; 由船货双方临时议定价格收取运费,称为议价。

(3)运费计算步骤:1. 选择相关的运价本;2. 根据货物名称,在货物分级表中查到运费计算标准(BASIS)和等级(CLASS);3. 在等级费率表的基本费率部分,找到相应的航线,启运港,目的港,按等级查到基本运价。

(4)再从附加费部分查出所有应收(付)的附加费项目和数额(或百分比)及 货币种类;

(5)根据基本运价和附加费算出实际运价;

(6)运费=运价 X 运费吨

三、租船的运费计算

程租合同中有的规定运费率,按货物每单位重量或体积若干金额计算;有的规 定整船包价(LUMPSUM FREIGHT)。费率的高低主要决定于租船市场的供求关系,但也与运输距离,货物种类,装卸率,港口使用,装卸费用划分和佣金高低有关。合同中对运费按装船重量(INTAKEN QUANTITY)或卸船重量(DELIVERED QUANTITY)计算,运费是预付或到付,均须订明。特别要注意的是应付运费时间 是指船东收到的日期,而不是租船人付出的日期。

装卸费用的划分法:(1) 船方负担装卸费(GROSS OR LINER OR BERTH TERMS)又称“班轮条件”。(2) 船方不负担装卸费(FREE IN AND OUT–FIO)采用这一条件时,还要明确理舱费 和平舱费由谁负担。一般都规定租船人负担,即船方不负担装卸,理舱和平舱费条 件(FREE IN AND OUT,STOWED,TRIMMED–F.I.O.S.T.)。(3) 船方管装不管卸 (FREE OUT–F.O.)条件。(4) 船方管卸不管装(FREE IN–F.I.)条件。

有什么想说的?欢迎评论留言

发表评论

Want to join the discussion?Feel free to contribute!

外贸新手又来学习了,哈哈

外贸新手学习了,这么多内容得慢慢消化